クレジットカード決済とは?仕組み、メリット、導入方法について解説

目次

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

日常での買い物にも欠かせないクレジットカード。現金を持ち歩かずとも手軽に支払いができる上、ネットショップやインターネット通販でも利用できて便利です。

本記事では、クレジットカードがどのような仕組みで決済が行われているのか、その決済の仕組みやメリット、事業者がクレジットカード決済を導入するステップ、セキュリティ対策についても解説します。

クレジットカード決済とは?

クレジットカード決済とは、クレジットカードを利用して代金の支払い手続きを済ませることです。消費者はクレジットカード決済により商品を手に入れることができますが、実質的な代金のやりとりはまだ行われていない状態です。

現金の場合は、商品と代金のやりとりがその場で行われるため、支払いが即時完了します。しかしクレジットカードの場合は、まずクレジットカード会社が消費者の代わりに代金を支払い、その後に消費者に代金が請求されるため、決済は即時完了しても支払い完了までに時間がかかるのが特徴です。

クレジットカードは現金を持ち歩かずとも手軽に支払いができるため利用者が多く、決済手段として事業者が導入することで売上拡大を期待できます。

クレジットカード決済の重要性

クレジットカードをネットショップや店舗の支払いに使えるようにしておくことは、売上拡大のため事業者側にとって重要なことです。

現金を使わないキャッシュレス決済は、年々利用率が増加しています。2023年に日本国内で利用されたキャッシュレス決済のうち、クレジットカード決済は83.5%を占めており、他のキャッシュレス決済を大きく上回っての1位でした。(参考:2023年のキャッシュレス決済比率/経済産業省)

QRコード決済や電子マネー決済など、キャッシュレス決済の方法は増えていますが、クレジットカードは長年使われている手段にも関わらず使用率が下がらないのが大きな特徴です。

経済産業省は2025年6月までにキャッシュレス決済比率を40%にする目標を掲げていますが、2023年時点ですでに39.3%と目標に近づいています。今後もキャッシュレス決済を利用する人は増えることが見込まれ、クレジットカード決済の利用率も上がるでしょう。

クレジットカード決済の仕組み

クレジットカード決済の仕組みはどうなっているのでしょうか。クレジットカードを店舗やネットショップで使えるようにするには、事業者がクレジットカード会社と直接契約する場合と、決済代行サービスを利用する場合があり、仕組みは異なります。

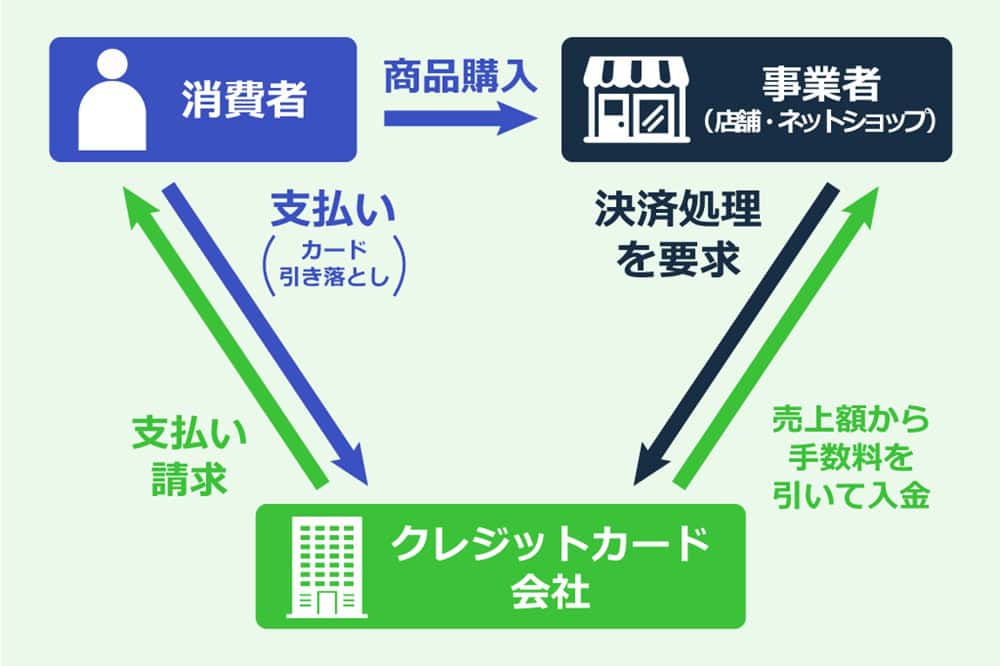

クレジットカード会社と直接契約する場合の仕組みは以下の通りです。

- 消費者がクレジットカードを使って、商品を購入します。事業者(店舗・ネットショップ)はクレジットカード会社に決済処理を要求し、決済可能な状態であれば商品を提供します。この時点では、まだ代金のやりとりはされていません。

- クレジットカード会社から事業者に、売上額から手数料を引いた分が入金されます。クレジットカード会社が消費者の購入代金を立て替えている状態です。立て替えのタイミングは、カード会社ごとの入金サイクル(支払い日数や頻度)によります。

- クレジットカード会社から消費者に、支払い請求が行われます。支払期日は、カード会社ごとに決められています。消費者が支払いを済ませたら、実質的な代金のやりとりの完了です。

決済代行会社を利用したクレジットカード決済の仕組み

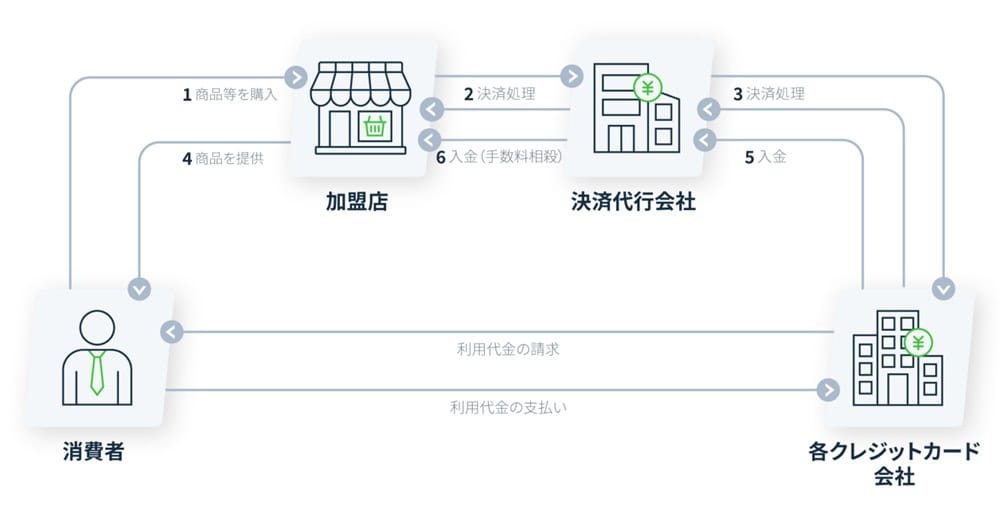

続いて、事業者が決済代行会社を介してクレジットカード会社と契約する場合の仕組みを説明します。事業者に立て替え払いをするのが、クレジットカード会社ではなく決済代行会社になる点が、直接契約の場合との違いです。

- 消費者がクレジットカードを使って商品を購入します。事業者は決済代行会社を通して、クレジットカード会社に対して決済処理を要求し、決済可能な状態であれば商品を提供します。

- クレジットカード会社が決済代行会社に売上額を入金します。

- 決済代行会社から事業者に、売上額から手数料を引いた分が入金されます。クレジットカード会社ではなく、決済代行会社が事業者に代金を立て替える点が、直接契約の場合との大きな違いです。事業者が複数のカード会社と契約している場合も、決済代行会社から一括で事業者に支払われます。入金期日は、決済代行会社の入金サイクルによります。

- クレジットカード会社から消費者に、支払い請求が行われます。支払期日は、カード会社ごとに決められています。消費者が支払いを済ませたら、実質的な代金のやりとりの完了です。

【利用者】クレジットカード決済のメリットとデメリット

クレジットカード決済は、消費者と事業者の双方にメリットのある決済手法です。それぞれご紹介します。

利用者側のメリット

消費者にとってクレジットカード決済を利用できることは、以下のようなメリットがあります。

1. 現金不要で買い物ができる

クレジットカードがあれば、現金がなくても買い物ができることがメリットです。現金を手元に用意したり、お釣りのやりとりをしたりする手間が省けます。

また、同じキャッシュレス決済でも、店舗でのQRコード決済は、スマートフォンを起動してQRコードを読み取ったり表示したりと操作が必要です。クレジットカードはタッチ決済を利用すれば、カードを端末にかざすだけで決済が完了します。他のキャッシュレス決済と比べても、クレジットカード決済は利便性があると言えます。

2. ポイントが貯まる

現金と異なり、クレジットカードは支払い額に応じてカード発行会社からのポイントが付与されます。ポイントを貯めて特典を受け取りたい消費者にとっては大きなメリットです。

支払い額が大きいほど、貯まるポイントも大きくなるため、高額な商品のショッピングにおいてクレジットカードを使用する傾向が強まるでしょう。

3. 付帯保険がある

クレジットカードによっては、購入した商品に付帯保険が付いてくる場合があります。破損事故や盗難事故が起こったときでも商品が補償されるため、消費者にとって安心感につながります。

年会費無料のクレジットカードでも補償が付き、自動付帯のため手続きは必要ありません。補償対象をさらに広げたい場合は、自動付帯ではなく利用付帯の保険に加入したり、クレジットカードのステータスを上げたりする方法があります。

利用者側のデメリット

クレジットカードは便利な一方で、以下のようなデメリットがあり、使用を控える消費者もいます。

1. 個人情報の管理が不安

ネットショップでクレジットカードを利用した際に、インターネット環境によってはカード番号を読み取られてしまう可能性があります。また、クレジットカードを持ち歩くと、なくしたときの不正利用が懸念点です。個人情報の漏洩を危惧する消費者は、クレジットカード決済の利用を控える傾向にあります。

2. 番号の入力が不便

ネットショップの利用の際に手元にクレジットカードがないと、カード番号を入力できず商品が購入できないことがあります。クレジットカード番号は14~16桁で、さらにセキュリティコードや有効期限の入力も必要です。特に複数のクレジットカードを持っている場合、すべての番号を覚えておくのは困難と言えるでしょう。

3. 使いすぎてしまう

クレジットカードでの支払いは後払いであるため、お金を必要以上に使いすぎてしまうことがあります。場合によっては借金が増える原因にもなりかねません。資産管理をシンプルにするために、クレジットカードの利用を避ける消費者も存在します。

【事業者】クレジットカード決済を導入するメリットとデメリット

事業者側から見たクレジットカード決済のメリットとデメリットを見ていきます。

事業者側のメリット

事業者にとってクレジットカード決済を導入することで、以下のようなメリットがあります。

1. 外国人観光客の集客など販売機会が拡大

クレジットカードは利用率が高いため、クレジットカード決済を導入しておくと消費者の取り逃がしを防ぐことができます。クレジットカード決済では、決済時点で口座に十分な金額がなくても決済完了できるので、時期を問わず買い物をしてもらえます。

また、来日している外国人観光客はクレジットカード決済の利用者が多く、コロナの水際対策が緩和されて以降、年々増加しています(参考:訪日外国人のクレジットカード消費動向レポート(2024年1月)三井住友カード株式会社)。観光地付近にある店舗では、クレジットカード決済を導入しておくことで多くの集客を見込めるでしょう。

2. 一人あたりの売上単価アップが見込める

クレジットカード決済の場合、現金払いでは踏みとどまってしまうような高額商品でも購入される傾向があります。カードで気軽に購入できることと、分割払いやリボ払いなど決済のタイミングを自由に選べることが要因です。銀行やコンビニに現金を振込に行く手間もかからないため、結果的に一人あたりの売上単価が上がる可能性があります。

3. 代金の未回収リスクを削減できる

事業者にとって、代金の未回収リスクを抑えることができるのは大きなメリットの一つです。与信枠に基づいてクレジットカード会社が消費者の代わりに立て替えてくれるので、高額商品であっても確実に代金を受け取ることができます。

事業者側のデメリット

一方、事業者にとっては以下のようなデメリットがあります。

1. 決済手数料がかかる

クレジットカード決済を行うと、決済手数料がかかります。決済手数料は事業者側が支払います。売上代金の数%が差し引かれるため、現金での支払いと比べると利益が少なくなることはデメリットです。

2. 不正利用による損害を受ける

クレジットカードで商品を購入した消費者が、カードを不正利用をされたという理由で購入を取り消しにした場合、商品はすでに発送されていたとしても入金されません。そのため、事業者側に売上金額分の損害が発生してしまいます。

もしものときのために、損害分も考え経費を計上しておくことが大切です。また、ネットショップに3Dセキュアなどを導入し、セキュリティレベルを高める対策をする方法もあります。決済代行会社を利用すれば、セキュリティ対策もサービスに含まれるため安心です。クレジットカード決済のセキュリティについては、後ほど解説します。

3. 入金までに時間がかかる

現金であれば、支払いの時点ですぐに現金が手元に残ります。しかし、クレジットカードの場合は決済後に消費者に支払いの請求を行うため、入金までにタイムラグが生じます。1ヶ月以上かかる場合もあるため、小規模事業者は資金繰りが難しくなるケースもあるでしょう。

クレジットカード決済にかかる費用や手数料

クレジットカード決済には、以下の表の通り各種費用や手数料がかかります。

初期費用 | 新規契約時にかかる費用。決済端末の料金が含まれることもあり。 |

月額利用料 | 決済端末システムや決済代行サービスの利用料。 |

決済手数料 | クレジットカードの決済ごとにかかる費用。支払い額の数%かかる。クレジットカード会社や決済代行サービスの加入プランにより異なる。 |

トランザクション費用 | 決済時にクレジットカード会社や決済代行会社との間で送信されるデータの処理費用。1回数円~数十円ほど。 |

費用は、クレジットカード会社や決済代行サービスによって異なります。

決済代行サービスを提供するKOMOJUは、初期費用と月額利用料が無料です。決済手数料は一律3.25%で、経費の管理がしやすいのもメリットです。

クレジットカード決済の入金サイクル

クレジットカード決済の売上は、即時入金されるわけではありません。クレジットカード会社や決済代行会社によって、入金サイクルが決まっています。入金サイクルとは、事業者に入金されるまでの日数や頻度のことです。

以下のような入金サイクルがあります。

- 月ごと(例:月末締め翌月末払い)

- 半月ごと(例:15日締め同月末払い/月末締め翌15日払い)

- 週ごと(例:毎週月曜日締め翌週火曜日払い)

- 5日ごと(例:月6回締め2営業日後払い)

決済代行会社によっては、入金サイクルが選べるところや、売上を複数回に分けて入金するオプションサービスを設けているところもあります。入金回数が増える分、手数料がかさみますが、資金繰りを考え複数にわけて入金してほしい場合は便利でしょう。

決済代行サービスを提供するKOMOJUの入金サイクルは、月次か週次から選べます。月末締め翌月末払いか、毎週金曜日の入金です。

クレジットカード決済の導入方法

クレジットカード決済の導入には、2パターンあります。以下それぞれ導入方法を見ていきましょう。

クレジットカード会社と直接契約する場合

事業者はクレジットカード会社と直接契約します。複数のクレジットカード会社に対応したい場合もそれぞれ個別に契約が必要で、カード会社ごとに入金サイクルも異なるため、契約にも入金管理にも手間がかかります。

また、クレジットカードの利用開始前にシステム改修が必要です。コストがかかる上、システム管理も継続して行わなければなりません。

そのため、直接契約よりも決済代行サービスを利用するケースが実際には多いでしょう。

決済代行サービスを利用する場合

決済代行サービスを利用する場合、事業者は決済代行サービスを選定し、審査・契約をします。

様々な手続きを決済代行会社にまとめて依頼でき、手間がかからないのが最大のメリットです。複数のクレジットカード会社と契約をして対応したい場合にも、決済代行サービス1つと契約を締結するだけで対応可能になります。

契約だけでなく、売上入金の一本化も実現できます。個別にクレジットカード会社から入金されるのではなく、決済代行会社からまとめて入金されるので、入金管理も簡潔になります。

また、導入にあたるシステム改修も最小限で済みます。決済代行サービスのシステムと接続できるように改修するだけなので、改修コストを抑えられるでしょう。

クレジットカード決済におけるセキュリティ対策

最後に、クレジットカード決済におけるセキュリティについても確認しておきましょう。事業者としてクレジットカード決済を導入するのであれば、クレジットカードでの本人確認方法や、決済端末でのセキュリティ対策について把握し、セキュリティ対策を講じることが求められます。決済代行会社が提供するセキュリティサービスを利用してもよいでしょう。

以下は、対面と非対面でのセキュリティ対策の一例です。

【店舗でのクレジットカード利用で対面の場合】

- 本人確認として、クレジットカード裏面に記載されたサインと売上票のサインの表記・筆跡が一致するかを確認。

- 本人確認として、クレジットカードの暗証番号を入力してもらう(ICチップ型で暗証番号を入力できる決済端末が必要)。

- POS端末を、免許証など本人確認ができる外部システムと連携させる。

【ECサイトなどでのクレジットカード利用で非対面の場合】

- 本人確認として、カード裏面にあるセキュリティコードを入力してもらう。

- 本人確認として、ネットショッピング専用のパスワードを入力してもらう(3Dセキュア)。

- 不正使用検知サービスを導入する。

- なりすましメールの受信防止に、送信ドメイン認証技術(DMARCなど)を導入する。

なお、本人確認を怠った場合、クレジットカードの不正利用の責任は事業者にあり、カード会社などから売上金をクレジットカード会社に返金するよう「チャージバック」が求められることがあります。あらかじめ体制を整えておきましょう。

まとめ|クレジットカード決済の導入で利便性を高めよう

クレジットカード決済は利用率が高いため、店舗やネットショップに導入することで販売機会を増やせます。

消費者にとっては現金を用意しなくてもよいというメリットがあり、事業者にとっても、代金の未回収リスクを避けたり一人あたりの購入単価を上げたりと、様々なメリットがあります。

導入にあたっては、決済代行会社と契約するのがおすすめです。複数のクレジットカードとの契約や入金管理も一括で済みます。

KOMOJUのブログでは「クレジットカード決済」以外にもオンライン決済に関するサービスの導入についてさまざまなトピックをご紹介していますので、ショップ運営の参考にしてください。

*QRコードは株式会社デンソーウェーブの登録商標です。

よくある質問

事業者目線では、事業者がクレジットカード会社と直接契約する場合と、決済代行サービスを利用する場合で、仕組みは異なります。直接契約の場合は、業者とクレジットカード会社の間で決済処理や入金が行われます。決済代行サービスを利用する場合は、決済代行会社が複数のクレジットカード会社との決済処理や売上入金処理を代行します。

クレジットカード決済の導入には、直接契約する場合と、決済代行会社と契約する場合の2パターンあります。直接契約する場合は、各クレジットカード会社と個別で会社ごとに契約します。決済代行会社を利用する場合は、決済代行会社にまとめて契約の依頼ができるので、手間がかからずに簡単です。

導入にかかる費用は初期費用、月額費用、決済手数料の主に3点です。KOMOJUのような決済代行サービスを使うことで、初期費用と月額費用を無料でオンラインのクレジットカード決済を導入することができます。

まずは直接契約するか、決済代行サービスを使うかを決めます。その後、審査の申し込みを行い、審査通過後に決済端末の導入もしくはシステム改修を実施し、通信環境など決済可否をテストし、導入完了となります。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。