この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

ECサイトでのクレジットカード決済が一般化する中、カードの不正利用による被害が拡大しています。これに対する措置として「チャージバック」が行われます。

チャージバックはクレジットカード保有者を守るためのものですが、一方で店舗やECサイトの事業者にとっては、売上取り消しにつながり、大きな損失となります。

本記事では、チャージバックの仕組みや流れ、原因、EC事業者が取るべき不正利用対策などを解説します。

チャージバックとは

チャージバック(返還請求)とは、クレジットカード会社が決済を取り消し、事業者に返金を請求することです。クレジットカード保有者が不正利用被害に遭ったり、取引に納得できないと異議を申し立てたりした場合に発生します。

これはカード保有者を不正利用や悪質な取引から守るための制度であり、カード会社が調査を行ったうえでEC事業者への支払いを取り消し、返金手続きを進めます。加盟店(EC事業者)は基本的に拒否できず、チャージバックが確定すると売上を失うリスクがあります。

一般的な返金はEC事業者が顧客対応として任意に行うのに対し、チャージバックはEC事業者の意思に関わらずカード会社が強制的に決済を取り消す点で返金とは異なります。ただし、購入者の主張に誤りがあるなど、正当な理由や証拠を提示できれば無効化できる可能性もあります。しかし商品発送後に発生した場合は、代金を回収できないうえに商品も戻らないケースが多く、EC事業者にとって二重の損失となる点には注意が必要です。

チャージバックの仕組みと流れ

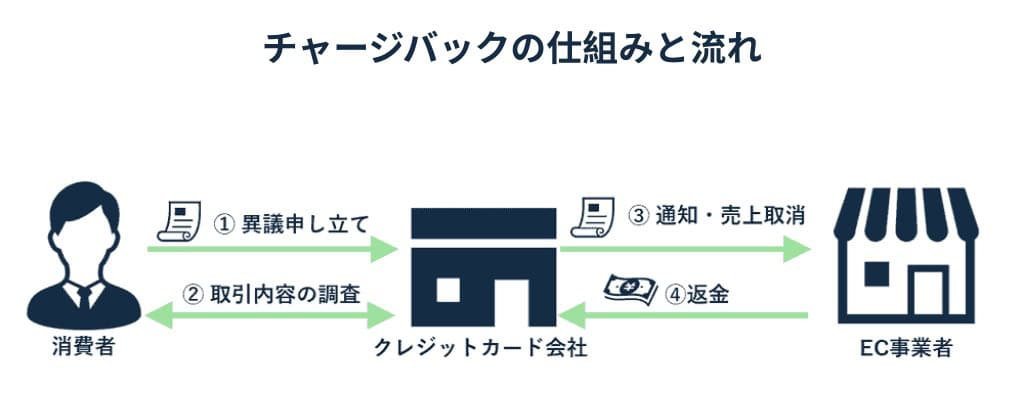

チャージバックは、消費者からの異議申し立てをきっかけに、カード会社による調査や判断を経て取引が取り消される仕組みです。ここでは、発生から処理完了までの一般的な流れを6つのステップに分けて解説します。

ステップ1:クレジットカード保有者が異議申し立てを行う

クレジットカード保有者は、不正利用や取引トラブルに気付いた場合、カード発行会社に連絡しチャージバックを申請します。申請には本人確認情報や対象取引の詳細が必要です。申請期限はカード会社によって異なります。

ステップ2:クレジットカード会社が取引内容を調査する

カード会社は申請を受けた取引について、取引情報や利用状況を確認します。カード保有者ともやり取りし、解決できない場合は、EC事業者に通知を行います。

ステップ3:EC事業者へチャージバックが通知される

カード会社からEC事業者に通知が届きます。通知内容にはチャージバックが申し立てられた理由や必要な提出書類、対応期限が記載されています。提出された書類により、カード会社は再度調査を行います。もし書類未提出の場合、チャージバックが確定です。提出書類からカード保有者側に問題があると判断できた場合、チャージバックは行われない可能性があります。

ステップ4:クレジットカード会社が売上を取り消す

カード会社の最終判断によりチャージバックが確定した場合、カード会社はEC事業者の売上を取り消します。カード保有者への請求はなくなり、取引がなかったものとして扱われます。

ステップ5:EC事業者がクレジットカード会社へ返金する

売上金がすでにカード会社から入金されていた場合、EC事業者はカード会社に対して返金を行います。入金前であれば差し引き処理が行われ、この時点でカード会社側のチャージバック処理は完了します。

ステップ6:EC事業者がクレジットカード保有者へ返送を依頼する

チャージバックの理由が欠陥商品や返品トラブルである場合、EC事業者はカード保有者に商品の返送を着払いで依頼できます。しかし、不正利用が原因の場合はそもそも第三者が購入したため、商品が戻ることはまずないでしょう。EC事業者は代金と商品のどちらも失うことになります。

チャージバックは近年増加傾向

ここ数年、チャージバックの発生件数は増加しています。不正利用や転売を目的とした悪質なチャージバックがEC事業者の大きな負担となっているのです。

その背景には次のような環境変化があります。

- コロナ禍をきっかけにEC市場が急速に拡大し、クレジットカード決済の利用機会が増えたこと(2024年のキャッシュレス決済比率を算出 経済産業省)

- クレジットカード番号盗用などの不正利用手口が増加傾向にある(クレジットカード不正利用被害の状況について 一般社団法人日本クレジット協会)

- フリマアプリやネットオークションなどCtoC取引の普及で、不正商品の転売が容易になったこと

特に顕著なのは不正利用の増加です。2024年の国内のクレジットカード不正利用被害総額は555億円に達し、過去最高を記録しました。そのうち実に92.5%(513.5億円)が「カード番号盗用」による被害でした(出典:一般社団法人日本クレジット協会「クレジットカード不正利用被害の発生状況」2025年6月)。

カード番号盗用とは、カード本体を盗まなくても、番号や有効期限などの情報だけを不正に入手して決済に悪用する手口です。攻撃者は入手した情報で商品を購入し、転売によって現金化することが多く、結果的にチャージバックの増加に直結しています。

このように、EC市場の拡大と不正利用の増加は表裏一体であり、チャージバックもそれに比例して増え続けています。EC事業者にとっては、チャージバックが避けられないリスクであることを認識し、日常的に対策を講じることが不可欠です。

チャージバックの主な要因

チャージバックが発生する背景にはいくつかの典型的な要因があります。ここでは、特にEC事業者が注意すべき代表的なケースを取り上げます。

クレジットカードの不正利用

クレジットカードの不正利用は、チャージバックの発生要因として最も多いケースです。カード保有者が利用を否認した時点で、決済は取り消されます。

主な不正利用の原因は以下のとおりです。

- フィッシング詐欺やスキミングによる情報盗取

- カードの盗難や紛失による不正利用

- クレジットマスターアタック(総当たり攻撃)など

参考:クレジットカード不正利用被害の状況について 一般社団法人日本クレジット協会

これらはいずれもEC事業者側で完全に防ぐことは難しく、3Dセキュア2.0の導入や不正検知システムの活用など、複数のセキュリティ対策が求められます。具体的な不正利用対策は後述します。

商品の未発送やサービスの未履行

商品やサービスが提供されなかった場合も、チャージバックの大きな要因となります。たとえば在庫切れによって商品が発送されなかったり、発送遅延で商品が届かなかったり、あるいはサービスの開始日になっても提供が行われなかったりするケースです。

購入者にとっては「支払った対価を受け取っていない」状態であるため、カード会社が決済を取り消す根拠となりやすく、EC事業者にとっては信用失墜にも直結します。

商品の不良や破損

商品に欠陥や破損があった場合も、購入者からの申し立てによってチャージバックが発生します。製造不良や検品漏れによる欠陥品の出荷、輸送中の破損、あるいは商品説明と実際の内容が著しく異なるといったケースが典型例です。

こうした状況では返品・返金トラブルに発展しやすく、場合によっては商品が返送されないままEC事業者が損失を抱えることもあります。そのため、品質管理や梱包・配送体制を整えることが不可欠です。

チャージバックの申し立てが起こりやすい商材

チャージバックはすべてのEC事業者に起こり得ますが、特に以下のような商材は不正利用やトラブルの対象になりやすく注意が必要です。

- 高額商品:家電、ブランド品、貴金属などは不正利用の標的になりやすく、転売されると回収が困難です。

- デジタルコンテンツ・無形商材:ダウンロード商品、電子書籍、ゲームコードなどは返品できないため、購入者の否認や不正利用によるチャージバックが頻発します。

- 転売需要が高い人気商品:限定品やチケット、最新ガジェットなどは転売目的で狙われやすく、被害が集中しやすい商材です。

- サブスクリプションサービス:利用者が「解約したつもり」「認識していなかった」と主張することで、契約トラブルや未履行を理由にチャージバックが発生するケースがあります。

チャージバックで泣き寝入りしないための対策

チャージバックはEC事業者にとって避けられないリスクですが、必ずしも泣き寝入りを強いられるわけではありません。正当な取引であることを示す資料の提出や外部機関への届け出、保険の活用などによって、損失を最小限に抑えることが可能です。

クレジットカード会社に反証資料を提出

まず、チャージバック通知を受け取った際は、反証資料を提出して正当な取引であったことを示すことが重要です。たとえば以下のような証拠が有効です。

- 発送伝票や配送完了の記録

- 受領サインや受け取り時のログ

- 利用規約への同意履歴や注文画面のキャプチャ

こうした資料を提示すれば、取引が適切に行われたことを証明でき、チャージバックが無効化される可能性があります。

チャージバック専用保険の補償を利用

チャージバックによる損失をカバーするには、あらかじめチャージバック保険に加入しておくことが有効です。保険会社や決済代行会社が提供しており、契約内容に応じてEC事業者の損失を補填してくれます。

万が一チャージバックが発生した場合には、所定の手続きで保険に申請することで補填を受けられる可能性があります。特に高額商品や不正利用リスクの高い商材を扱う場合は、資金的ダメージを抑える有効な備えとなります。

ただし、保険には審査や取扱商材の制限があるため、契約時に補償範囲や条件を確認し、実際に補填を受けられるケースを把握しておくことが大切です。

チャージバックの未然対策

チャージバックが発生するとEC事業者は売上や商品を失うリスクが高くなります。そのため、発生してから対応するのではなく、未然に防ぐための対策を講じることが重要です。ここでは、EC事業者が実践できる代表的な4つの対策を紹介します。

3Dセキュア2.0の導入

3Dセキュア2.0(EMV 3D)は、オンラインでのクレジットカード決済時に行われる本人確認のサービスです。カード番号や有効期限だけでなく、ワンタイムコードや生体認証といった認証を追加で行うことで、第三者による「なりすまし」を防ぐ効果があります。2025年3月末までに原則すべてのEC事業者に導入が義務付けられています。(クレジットカードセキュリティガイドラインの改訂)

3Dセキュア2.0を導入している場合、不正利用によるチャージバックについては、原則としてカード会社が負担(ライアビリティシフト)を行います。

ただし、「商品未到着」や「商品またはサービスの内容が説明と異なる」など、不正利用以外の理由によるチャージバックは対象外となる場合があります。

▶︎あわせて読みたい:3Dセキュアとは?仕組みやメリット、利用手順について解説

セキュリティコードの入力

セキュリティコードは、カード裏面などに記載された3〜4桁の番号です。オンライン上で番号を盗めたとしても、物理的なカードがなければ分からないため、セキュリティコードの入力を必須にすることで、番号盗用の被害を減らすことが可能です。

ただし、フィッシング詐欺やカードの紛失によって番号と一緒に流出するリスクもあり、これだけで不正利用を完全に防げるわけではありません。他の対策と組み合わせることが求められます。

▶︎あわせて読みたい:クレジットカードのセキュリティコードとは?仕組みや番号の意味をわかりやすく解説

不正利用検知サービスの導入

不正利用検知サービスは、過去の取引データを分析して不正の可能性を検出するサービスです。カード番号のほか、カード保有者の住所、デバイス情報、過去の利用傾向などを照合します。「いつもは国内での利用なのに、海外でかなり高額な商品が購入された」「短時間で複数回カードを使った」といったものが異常検知の例です。

怪しい注文が入った際には出荷を保留して購入者に確認することで、不正を抑えられます。

▶︎あわせて読みたい:クレジットカードの不正検知システムとは? 仕組みやメリット、注意点を解説

チャージバック専用保険への加入

チャージバックによる損害を一定額まで補償してくれる「チャージバック保険」に加入することも対策の一つです。定期的に保険料を支払うことで、不正利用や購入者の申し立てによる損失をカバーできます。

保険はモールや保険会社、決済代行会社などが提供しており、事業規模や商材に合わせて選択できます。加入を検討する際は、補償範囲、補償額の上限、加入条件といったポイントを確認しておくことが重要です。

チャージバックの注意点

チャージバックは消費者保護の制度ですが、EC事業者にとっては損失リスクがあります。以下の3つの注意点を解説します。

クレジットカード会社からの補償・補填はない

チャージバックはあくまでクレジットカード保有者を不正利用や悪質な取引から守る制度であり、発生した損失はEC事業者が負担する仕組みです。

カード会社からEC事業者への補償や補填は一切ありません。そのため、「正当な取引であったのに商品も代金も失う」というケースも少なくありません。こうしたリスクを踏まえ、必要に応じてチャージバック専用保険への加入を検討することが重要です。

オーソリが大丈夫でも不正利用被害は起こりうる

クレジットカード決済では、取引時にカード会社へ照会して利用可否を確認します。この手続きは「オーソリ(オーソリゼーション)」と呼ばれますが、あくまでカードの有効性や利用限度額を確認するものに過ぎません。そのため、カード番号や有効期限を知っていれば、実際のカード保有者でなくても利用できてしまうのです。

このリスクを軽減するには、3Dセキュア2.0などの本人認証を組み合わせることが必須です。オーソリ通過=安全ではない点を理解しておきましょう。

チャージバック確定まで時間がかかる場合がある

チャージバックは、申請期限が基本的に取引日から120日程度と定められており、その間にカード会社の調査が行われます。そのため、数ヶ月前の取引であっても、後から突然チャージバックの通知が届くことがあります。

EC事業者にとっては、売上が確定してから長期間経っていても取り消される可能性があるということです。予算管理に余裕を持たせたり、リスクに備えて保険を活用したりすることが必要です。

まとめ|KOMOJUを導入しチャージバックを防ぐ不正利用対策を実現

チャージバックは、クレジットカード保有者を悪質な取引から守る制度ですが、EC事業者にとっては売上や商品を失うリスクもあります。

原因の多くはクレジットカードの不正利用であるため、ECサイト内での決済セキュリティを高めることが最重要です。3Dセキュア2.0を導入すれば、セキュリティ強化とともにチャージバック発生時の負担も免れます。ほかにも、不正検知システムの導入やチャージバック保険を利用することで、損失を最小限に抑えることができるでしょう。

決済代行サービス「KOMOJU」では、AIを活用した不正検知システムを標準で提供しています。決済方法やIPアドレスなど多数の指標をもとに取引を検証し、不正注文を未然に防ぐことが可能です。さらに、有償となることが多い3Dセキュア2.0も無償で提供しています。チャージバックのリスク軽減に、ぜひご利用ください。

KOMOJUの導入事例:チャージバックゼロと未来への挑戦:TSIがKOMOJU導入で実現した攻めのEC運営

チャージバックについてのよくある質問

チャージバックに関するよくある質問に答えます。

返金は事業者が自主的に行う対応であり、チャージバックはカード会社が強制的に行う取消しです。

- 返金:顧客対応の一環として事業者が任意に行う

- 例:商品が欠陥品だった、配送遅延があった、顧客都合でキャンセルになった場合など

- チャージバック:利用者の申し立てによりカード会社が決済を取り消す(事業者は基本的に拒否できない)

- 例:クレジットカードの不正利用が発覚した、商品が届かない、利用者が「身に覚えがない取引」と主張した場合など

3Dセキュア2.0やセキュリティコード、不正検知システムの導入が効果的です。複数を組み合わせることで、セキュリティを強化できます。しかし、不正の手口は年々巧妙化しているため、完璧な対策はありません。また、本人確認をするために入力するものが多いと、利便性の低下になってしまう可能性もあるため、バランスを計ることも大切です。

チャージバックによる返金はEC事業者が負担します。しかし、不正利用が原因でチャージバックが起こった場合、3Dセキュア2.0を導入している企業は負担の対象とならず、カード会社の負担となります。チャージバックはカード保有者保護の制度のため、カード保有者に損失は発生しません。

反証資料とは、取引が正当であったことを証明するための書類やデータです。提出することで、チャージバックを無効化できる可能性があります。

- 発送伝票や配送完了記録

- 商品受領サインや受け取りログ

- 注文情報(日時・金額・商品内容)

- 購入者が規約に同意した記録

なお、反証資料はチャージバック申請元であるクレジットカード会社によって、提出すべき書類は異なります。

不正利用が原因の場合は、悪質な行為をした当事者が返品することはまずあり得ません。また、不良品などが原因の場合は、顧客対応を怠るなど事業者側に非がある可能性があります。チャージバックが確定する前に対応しなかったのであれば、確定したあとに顧客と連絡をとって商品が戻るとは考えにくいでしょう。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。