この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

ECサイトでの買い物が一般的になる中、クレジットカードの不正利用による被害も拡大しています。ECサイト運営者としては、こうした不正を未然に防ぎ、被害を発生させないことが重要です。

クレジットカードの不正検知システムを導入して対策を行うことが求められています。本記事では、不正検知システムの機能や導入メリット、注意点、導入方法などをご紹介します。

クレジットカードの不正検知とは

クレジットカードの不正検知とは、第三者によるカード情報の不正利用を見つけ出すことです。実際に被害が起きる前に対処するのが目的です。

近年ECサイトでのクレジットカード決済の利用頻度が増え、カード情報の盗難などの不正利用が大きな問題となっています。そこで解決のカギとなるのが、不正検知です。カード利用者のデータと注文内容を照らし合わせ、異常がないか確認します。商品の発送前やサービス提供前に不正利用を見つけ出すことで、被害を防止します。

クレジットカードの不正利用が発生しても、カード所有者はクレジットカード会社にチャージバックを求められるため、金銭的な被害は免れるでしょう。しかし、ECサイト事業者は発送した商品が取り戻せなかったり、商品の代金をクレジットカード会社に払わなければならなかったりする場合があります。さらに、金銭的な損失だけでなく、顧客からの信用の低下といった損失も受けかねません。

もし、ECサイト事業者がカード利用者の本人確認をしたうえでの取引であれば、チャージバックされてもクレジットカード会社が商品の代金を負担してくれます。ECサイト運営者としては「不正検知システム」を導入するほか、本人確認などを徹底することが重要です。

不正検知システムの仕組み

不正検知システムは、決済に不正がないかどうかを24時間365日自動で監視するシステムです。カード利用者の名前や住所、過去のクレジットカードの利用データなどをもとに、通常とは異なる購入パターンや不自然なIPアドレスからのアクセスなどを瞬時に検知します。

例えば、普段とは異なる国からのアクセスや、購入商品の値段が突然高額になるといった異常を検知します。リスク度合いの高い取引が検出されると、即座にECサイト運営者に通知が届き、取引が保留 ・キャンセルされるという流れです。

不正検知システムを導入しても、顧客の決済フローに変化はありません。不正の可能性が高い取引のみを警告対象とする不正検知システムだからこそ、スムーズな購入体験を提供できます。

最近ではAI技術を導入した不正検知システムも登場しています。購入パターンや過去の不正利用の事例を機械学習モデルで分析でき、新たな不正利用の手法への対応も期待されています。また、不正データベースの会社間の共有も、不正防止策の一つです。

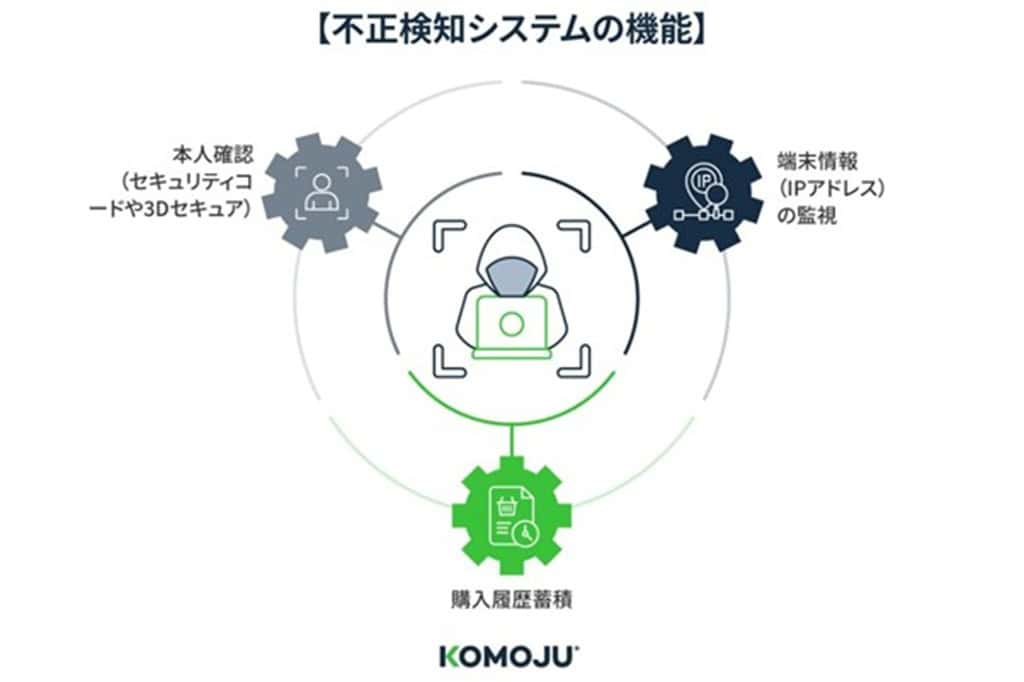

不正検知システムの機能

不正検知システムは、カード利用者の端末情報や購入履歴データなどから異常を見つけ出し、不正利用を検知します。不正検知システムの機能の一部をご紹介します。

端末情報(IPアドレス)の監視

不正検知システムは、インターネットのアドレスであるIPアドレスやデバイス情報を監視します。これにより、通常の取引パターンと異なるアクセスを検出します。

<不正利用として検知されるケース>

- 通常購入されない地域や国からのアクセス

- 同じIPアドレスから短時間での多数の取引

短時間で多数の取引が見られる場合は、盗んだカード番号が有効かを試す「クレジットカードテスト」をしている可能性があります。

購入履歴蓄積

不正検知システムは、過去の取引データを蓄積し、個々の購入履歴や行動パターンを学習します。過去に不正を行った顧客はブラックリストに、反対に信頼できる顧客をホワイトリストに登録して、誤検知を減らしています。

<不正利用として検知されるケース>

- 過去に不正が行われた配送先住所や請求先住所が含まれる取引

- 通常の購入頻度や金額から逸脱した取引(例:突然の高額取引や大量購入)

- 通常使わない時間帯での取引

本人確認(セキュリティコードや3Dセキュア)

不正検知の方法として、本人確認の「セキュリティコード」や「3Dセキュア」があります。不正検知システムと連携して活用することで、不正利用の防止につながります。

具体的には、決済時にカード裏面の3桁または表面の4桁のセキュリティコード(CVV)を入力必須項目とすることで、カード情報の一部だけでは購入できないようにします。

また、ワンタイムパスワードの入力やパーソナルメッセージ、指紋認証を求める3Dセキュア(追加認証プロセス)と組み合わせることで、カード所有者以外による不正利用を防ぎます。「EMV 3Dセキュア(3Dセキュア2.0)」はすべての取引ではなく、高いリスクが検知された取引にのみ追加認証を要求できるため、カード利用者にとっても利便性の高いシステムです。

なお、ECサイト運営者は「EMV 3Dセキュア」を2025年3月末までに導入することが義務づけられています。3Dセキュアについては以下の記事をご覧ください。

https://ja.komoju.com/blog/credit-card-settlements/3d-secure-2/

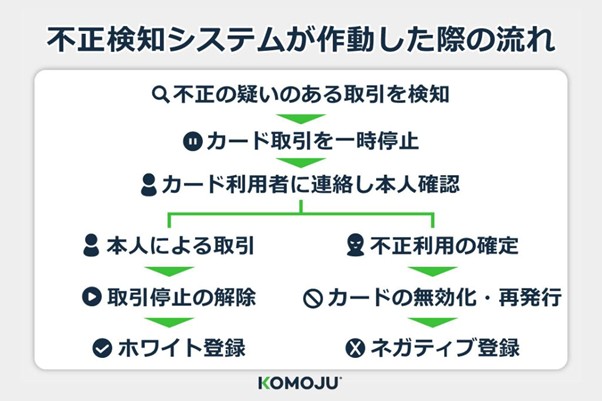

不正検知システムが作動した際の流れ

カード利用の不正を検知した時点では、まだ不正利用とは断定されません。以下のようにカード利用者への確認作業が入ります。

- 不正の疑いのある取引を検知

- カード取引を一時停止

- カード利用者に連絡し本人確認

- ・カード利用者による取引であると確認⇒取引停止の解除⇒ホワイト登録

・カード利用者による取引ではない(不正利用の確定)⇒カードの無効化・再発行⇒ネガティブ登録

本人確認への連絡は、電話・メール・SMS・プッシュ通知などがあります。不正検知システムによっては、本人確認後に取引先のホワイト登録・ネガティブ登録が行われ、不正検知の精度をより上げる仕組みになっています。

不正検知システムはなぜ必要なのか

不正検知システムを導入することは、顧客の信頼を守り、事業を健全に運営するために不可欠です。不正検知システムが必要な背景を見ていきましょう。

クレジットカード不正利用の被害総額が2024年上半期で260億円に

国内のクレジットカードの保有率は87%と高く(参考:株式会社ジェーシービーの調査 2023年度)、同時にクレジットカードの不正利用も多発しています。

一般社団法人日本クレジット協会の「クレジットカード不正利用被害の発生状況」(2024年12月)によると、2023年のクレジットカード不正利用の被害総額は540億円超えでした。これは過去最高記録で、2014年の被害額の4倍以上です。2024年上半期では、すでに260億円に達しました。

クレジットカードの不正利用の主な手口は、以下のようなものがあります。

- フィッシング詐欺:偽のメールやSMSを通じて偽サイトに誘導し、カード情報を盗み出す手口

- クレジットマスターアタック:カード番号の規則性をもとに有効なカード番号を割り出す行為

- カードテスティング:盗んだカード情報が利用可能かを試す行為

- 偽のECサイト:カード情報を搾取するために設置された詐欺サイト

不正利用被害額の9割以上は番号盗用による被害と発表されており(参考:一般社団法人日本クレジット協会 2023年)、手口が巧妙化する中で、安全なクレジットカード利用環境を整える重要性が高まっています。不正利用はカード利用者だけでなく、ECサイト運営者にとっても代金の未回収やチャージバックなどの損失が出る場合があります。

ECサイトに不正対策の強化が求められている

不正利用の拡大に伴い、対策の強化も必須です。2025年3月に改訂された「クレジットカード・セキュリティガイドライン【6.0版】」では、ECサイト運営者に対して以下の取り組みを求めています。

対策 | 主な内容 |

脆弱性対策の実施 |

|

EMV 3Dセキュアの導入 |

|

不正ログイン対策 | カード決済前に「会員登録」「会員ログイン」「属性情報変更」の各場面で、以下のうち1つ以上を実施

|

2025年の改訂で大きく変わったことは、時系列に沿った対策が求められていることです。特に、システム管理画面へのアクセスの制限やウイルス対策ソフトの導入、会員登録時の個人情報の確認など、カード決済前の予防策の強化が呼びかけられています。

連続して不正利用が発生している加盟店や、高リスク商材取扱加盟店(デジタルコンテンツ・家電・チケットなどを扱う加盟店)における対策も、従来の「セキュリティコード・EMV 3Dセキュアの導入・配送先住所・不正検知」の4方策から選ぶのではなく、リスクベースに合わせた広範囲の対策が必要になりました。被害を防止するために、不正検知システムの導入はもはや必須といっても過言ではないでしょう。

▶︎あわせて読みたい:EC事業者向け|クレジットカード・セキュリティガイドライン6.0版 最新解説と対応策

不正検知システム導入のメリット

不正検知システムは、クレジットカードの不正利用を未然に防ぐだけでなく、業務効率や顧客体験を向上させる重要な役割を果たします。ここでは、その具体的なメリットを解説します。

クレジットカード不正利用の防止

不正検知システムにより、不正利用が成立する前に対策を講じることが可能です。機械学習やリアルタイムデータ分析を用いて不正な取引を検出し、ECサイト事業者に警告が発せられます。

決済前に保留やキャンセルが行われるため、カード利用者は不正利用後の対応に追われることなく、その後もクレジットカードの利用を継続できます。安心して購入できる環境はECサイトへの信頼にもつながります。

クレジットカード不正利用チェックの業務効率化

不正検知システムを導入することで、手動で行っていた不正取引の確認作業が自動化され、業務効率が大幅に向上します。

不正検知システムを利用しないと取引データを目視で確認する必要があり、時間がかかる上に人的ミスが発生しやすく、対応に遅れが生じる可能性があります。

<不正検知システムを使用しない場合のプロセス>

- 全ての取引データをスタッフが目視で確認

- 不審な取引を個別に調査(住所や購入履歴の照合など)

- 必要に応じてカード会社やカード利用者に確認の連絡

<不正検知システムの利用プロセス>

- 不正検知システムが全取引を自動スキャン

- 高リスクの取引が検出されると事業者に警告を通知

- 事業者はリスクの高い取引にのみ集中して調査・対応を行う

不正検知システムを導入すると、自動で注文内容が審査されます。審査結果に問題がなければ注文確定になり、事業者の対応は特にありません。リスクがあると判断された取引があれば、その取引に集中して調査したりカード利用者と連絡をとったりすることが可能になり、業務効率が高まります。

チャージバックリスクの軽減

チャージバックは、不正利用が発覚した場合にカード会社からクレジットカード所有者に商品代金を返金する手続きのことです。この際、カード利用者に対して事業者が本人確認を行っていなかった場合は、事業者がカード会社に商品代金を支払わなければなりません。さらに、チャージバック対応の人件費なども発生するため、ECサイト運営者にとって大きな負担です。

不正検知システムを導入すれば、リスクの高い取引を事前にブロックできるため、チャージバック発生のリスクを大幅に低減できます。

カゴ落ちのリスクを軽減

過剰なセキュリティ対策は、購入手続きを煩雑にしかねません。購入直前でサイトから離脱する「カゴ落ち」の原因となり、正規の顧客を失う可能性があります。

しかし、不正検知システムを導入することで、リスクの高い取引のみ取り出すことができ、取引に問題のない顧客はスムーズに手続きを通過させられます。リアルタイム審査のため、遅延もほぼありません。

購入プロセス全体の利便性を向上させることで、不要なカゴ落ちを防ぐことができます。

不正検知システム導入の注意点

不正検知システムの導入にあたって注意すべきポイントもあります。

費用対効果を考慮して適切なシステムを選ぶ

不正検知システムは、サービスによって提供機能や費用に大きな幅があります。料金は要問合せのサービスを除くと、初期費用は30万~50万円程度、月額費用は数万円が目安です。

ECサイトの規模や取引の特性に合ったシステムを選ぶことが重要です。費用対効果を考慮し、以下のポイントを基準に選択しましょう。

- 初期費用・月額費用

- 月間取引件数と審査料金単価

- 必要な機能(IP分析、機械学習、クレジットマスター対策など)の確認

- 導入後の運用負担やサポート体制

不正利用を確実に防げるわけではない

不正検知システムは強力なツールですが、不正利用を完全に防げるわけではありません。

技術が進化する一方で、不正行為の手口も日々巧妙化しています。新たな不正手口や攻撃が発生した場合、システムが対応するまでに時間がかかったり、誤検知により正規の顧客の取引をブロックしたりするリスクが想定されます。

そのため、システムに依存しすぎず、3Dセキュアの導入など他の不正対策と組み合わせて運用することが重要です。また、システムの設定やルールを定期的に見直し、新たな不正手法に対応できるよう改善を続ける必要があります。

不正検知システムを導入する方法

不正検知システムの導入方法には、大きく分けて二つの選択肢があります。それぞれの特徴を理解し、自社のニーズに合った方法を選びましょう。

不正検知システムを直接導入

不正検知に特化したソリューションサービスと直接契約し、自社のECサイトに導入する方法です。特に取引規模が大きいECサイト運営者や複雑な不正対策が求められる企業に適しています。

自社のECサイトや取引特性に合わせて、不正検知ルールや設定を自由にカスタマイズできることが多いです。また、購入履歴やIPアドレスのトラッキングなど、多様なデータ分析ができます。自社でシステムの運用状況を把握できるため、必要に応じて迅速な対応が可能です。

直接導入するケースでの注意点としては、以下のような点が想定されます。

- 初期費用や月額費用が高額になる可能性がある

- システムの統合や運用に関する技術的な知識やスタッフの確保が必要になる

- 運用が属人化しやすい

不正検知システムが備わっている決済代行サービスを活用

決済代行サービスの多くは不正検知機能を標準搭載しており、決済代行サービスの導入によって不正検知の機能を取り入れられます。中小規模のECサイトや、不正検知の導入コストを抑えたい企業に適しています。

不正検知システムを独自に導入する必要がなく、決済機能と一体化した形で手軽に導入・利用できるのがメリットです。追加費用を抑えつつ、システム運用やトラブル対応時には決済代行会社のサポートを受けられます。

決済代行サービス経由で不正検知の機能を導入する場合、以下のような注意点があります。

- 機能が標準化されているため、高度なカスタマイズは難しい場合がある

- 提供される機能が、自社の不正対策要件を完全に満たさないこともある

- サービスの契約や解約に柔軟性が乏しい場合があるため、利用条件をよく確認する必要がある

決済代行サービス「KOMOJU」は、不正検知システムを提供しています。有償で提供されることが多い3Dセキュアを無償で利用でき、追加の開発なども不要です。AI技術を活用してIPアドレスや決済方法など様々なパラメータを検証し、不正利用を防いでいます。

以下はKOMOJUの不正検知システムを利用した会社のコメントです。

「以前は他のカード決済を利用していて、不正注文の多さに悩まされていました。KOMOJUに決めたのは、無料で導入できることです。KOMOJUの不正検知システムを活用してからは、今のところ不正注文が1件も発生しておりません。」

まとめ|安全なECサイトを運営するために不正検知システムを導入しよう

不正検知システムは、カード利用者の多角的なデータ分析を通じて、不正な取引をリアルタイムで特定します。機械学習や業界データ、本人確認との連携により、効率的かつ柔軟な不正防止が可能です。

ECサイト運営者は、不正検知システムを導入することで、不正利用のリスクを減らしつつ、正規顧客の利便性を保てます。不正検知の仕組みを備えている決済代行サービスで、決済手段とあわせて導入・対策をすることもおすすめです。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。