この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

ECサイトや店舗での支払い時に、普段利用している決済手段が使えなかったらどうでしょうか。利用者は、そのECサイトや店舗を訪れなくなるかもしれません。支払い方法が複数あることは利便性を高め、売上向上に繋げやすいでしょう。

スマートフォン一つで決済が可能な「スマホ決済」のうち、携帯電話料金と合算して支払える「キャリア決済」も利用者の多い決済方法です。キャリア決済の導入を検討しているEC・店舗事業者も多いのではないでしょうか。

本記事では、キャリア決済の仕組みや種類、導入のメリット・デメリット、導入時のポイントなどを解説します。導入検討時の参考にしてください。

キャリア決済とは?

キャリア決済とは、物品やデジタルコンテンツなどの購入代金を、毎月の携帯電話料金やインターネット回線などの通信キャリア料金と合算して支払える決済サービスです。

各キャリア(ドコモ・au・ソフトバンク)の通信料金は毎月請求されるため、商品の代金も売上が確定した翌月には事業者に支払われるのがポイントです。

クレジットカード不要で、各キャリアのIDを持っていれば事前に設定した暗証番号を入力するだけで、オンライン購入時に決済ができます。クレジットカードを持たない層や、スマートフォンでの決済に慣れている層には、便利な仕組みです。

キャリア決済の仕組み

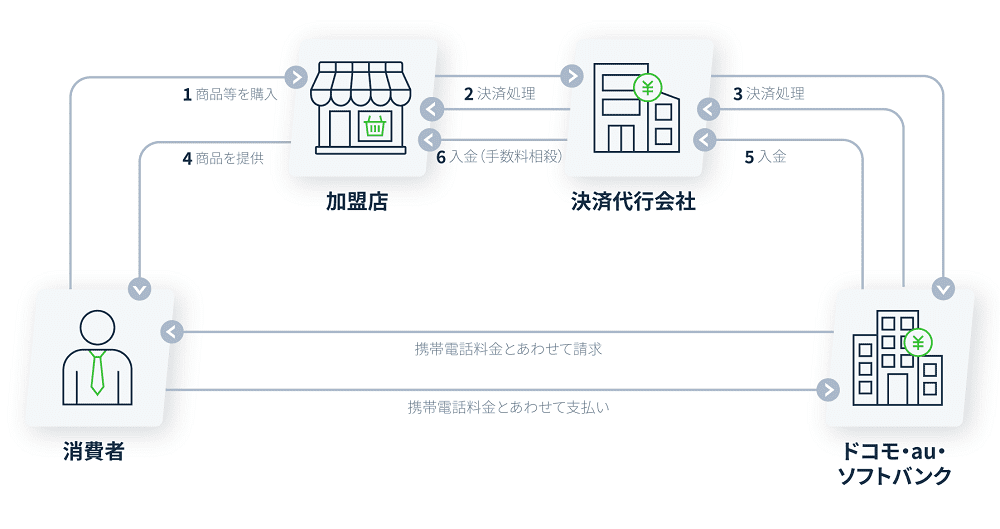

キャリア決済の仕組みをご紹介します。決済代行会社を介して行う場合です。

キャリア決済では、消費者がECサイトなど(加盟店)で商品・サービスを購入すると、決済情報がリアルタイムに決済代行会社と各キャリア(ドコモ・au・ソフトバンク)に送信され決済処理が行われます。

それぞれのキャリアは、その商品代金と毎月の携帯電話料金を合算して利用者に請求します。利用者からキャリアへ支払いが行われた後、決済代行会社を通じてECサイト事業者に手数料を差し引いた金額が支払われます。

キャリア決済を導入するメリット

EC・店舗事業者がキャリア決済を導入するメリットは、販売機会が広がること、代金回収が容易であることなどが挙げられます。

1. 販売ターゲットや機会が広がる

キャリア決済では、クレジットカードを使用しません。そのため、若年層や、クレジットカードの情報入力に抵抗のある高齢者を、販売ターゲットに取り込むことが可能となります。

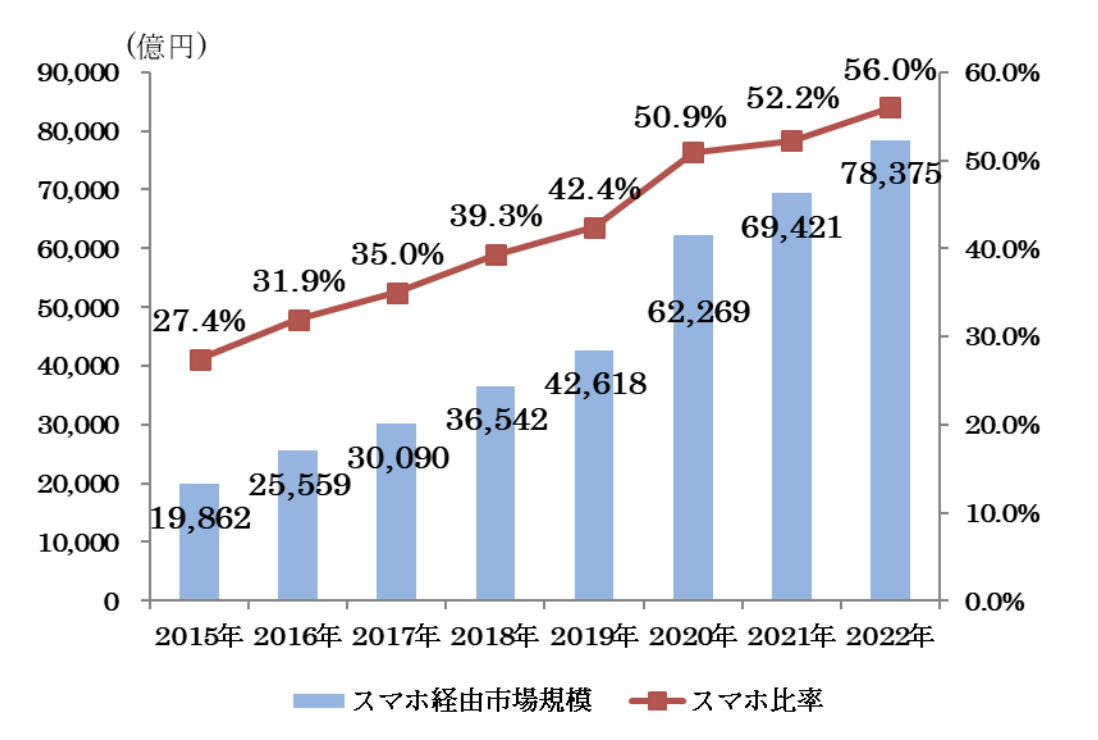

キャリア決済は、スマートフォンを利用する決済手段です。近年では、スマートフォン経由のEC市場規模が目覚ましい成長を遂げています。2022年のBtoCのEC市場規模は13兆9,990億円を突破し、そのうちスマートフォン経由は約56.0%を占めています。

キャリア決済を導入することで、売上拡大の可能性が高まるでしょう。

引用元:「令和4年度 電子商取引に関する市場調査報告書」 経済産業省 商務情報政策局 情報経済課

2. カゴ落ちなど販売機会の損失を低減できる

スマートフォンを使ったキャリア決済は、移動中や外出先でも手軽に利用することができるのがメリットです。スマートフォンで見たコンテンツなどをその場ですぐに購入できます。

クレジットカードでの購入の場合、クレジットカード番号や有効期限などを都度入力する必要があり、手元にクレジットカードがないと決済が難しいこともあります。

しかしキャリア決済では、IDと4桁の暗証番号を入力するだけで購入が完了するので、カゴ落ちを低減させることができます。すでにログインしている場合はIDの入力も不要となり、手軽に決済できるのが魅力です。

3. 代金の回収コスト・未回収リスクが軽減される

キャリア決済では決済処理完了時に、EC・店舗事業者が各キャリアに商品代金の債権を譲渡する仕組みになっているため、利用者からの代金の未回収リスクがありません。購入者への請求処理も不要なので、事務的な負担を減らすこともできます。

また、キャリア決済なら継続課金にも対応できるため、未回収リスクを低減させながら定期的に販売ができるのもメリットです。

キャリア決済を導入するデメリット

一方で、EC・店舗事業者がキャリア決済を導入することで受けるデメリットをご紹介します。

1. 決済手数料がクレジットカード決済よりも高い

キャリア決済の場合、決済手数料がクレジットカード決済に比べて高く設定されています。そのため取り扱う商品・サービスの価格によっては、顧客がキャリア決済を選択することで、利益率が下がる可能性があります。

一方で前述したように、ECサイトや店舗での決済方法を複数設けておくことで、新たな利用者の獲得や売上拡大に繋がる場合もあります。キャリア決済を導入した場合の利益率を想定して、導入すべきかを検討したほうがよいでしょう。

2. 月額で利用限度額が設定されている

キャリア決済は、クレジットカード決済に比べて、月額の利用限度額が低いのが特徴です。利用限度額はキャリアごとに設定されており、最大でも月額10万円となっています。

そのため、高価格帯の商品・サービスを扱っているECサイトや店舗には向かない決済手法です。顧客単価が利用限度額に収まる場合は、導入を検討してもよいでしょう。

キャリア決済の種類

キャリア決済の種類について、それぞれ解説します。利用者はパソコンやスマートフォンなどから決済でき、回線契約やアカウントがあればすぐに利用できます。

d払い

「d払い」は、NTTドコモが提供しているキャリア決済サービスです。

ドコモユーザーは、携帯電話などの契約時に設定した4桁のパスワードを入力するだけで、ネットショップや店舗での購入代金を毎月の携帯電話料金と合算して支払うことができます。dポイントをためたり使ったりできるのも特徴です。

au PAY(auかんたん決済)

「au PAY(auかんたん決済)」は、KDDIが提供しているキャリア決済サービスです。au IDを持っているユーザーは、デジタルコンテンツやECショッピングの代金を、暗証番号を入力するだけで支払うことができます。Pontaポイントでの支払いも可能です。利用金額ごとにガチャが回せるなど、利用者が楽しめるサービスもついています。

「au PAY(auかんたん決済)」の決済方法は、毎月の携帯電話料金と合算する「通信料金合算支払い」のほか、「au PAY カード支払い」、「au PAY 残高支払い」、「WebMoney支払い」、「クレジットカード支払い」から選択できます。

ソフトバンクまとめて支払い

「ソフトバンクまとめて支払い」は、ソフトバンクが提供しているキャリア決済サービスです。ソフトバンクユーザーやLINEMOユーザーは、デジタルコンテンツやECショッピングの代金を、4桁の暗証番号を入力するだけで支払うことができます。App StoreやGoogle Playでのアプリ購入にも、利用可能です。

支払い方法は、毎月の携帯電話料金の決済手段に応じて、口座振替・窓口支払い・クレジットカード払いがあります。

各キャリア決済の利用限度額(月額)

d払い・au PAY(auかんたん決済)・ソフトバンクまとめて支払いは、年齢や契約期間によって月ごとに利用上限額が定められています。

d払い | 19歳まで 1万円

|

au PAY(auかんたん決済) | 12歳まで 1,500円 |

ソフトバンクまとめて支払い | 12歳未満 2000円 |

キャリア決済の導入にかかる費用

キャリア決済の導入にかかる費用を押さえておきましょう。初期費用、月額費用、決済手数料がかかります。決済代行会社を利用する場合は、別途決済サービス利用料やトランザクション費用が必要です。

初期費用 | システムの導入にかかる費用 | 0円~数千円 |

月額費用 | システムの利用や運用にかかる費用 | 0円~数万円 |

決済手数料 | 加盟店が各キャリアに支払う手数料。決済処理1件ごとに発生する。 | 0%~10数% |

決済サービス利用料 | 決済代行会社に支払うサービス料金。決済金額により異なる。 | 決済代行会社による |

トランザクション費用 | 加盟店から決済代行会社に送られてくるデータの処理費用 | 決済代行会社による |

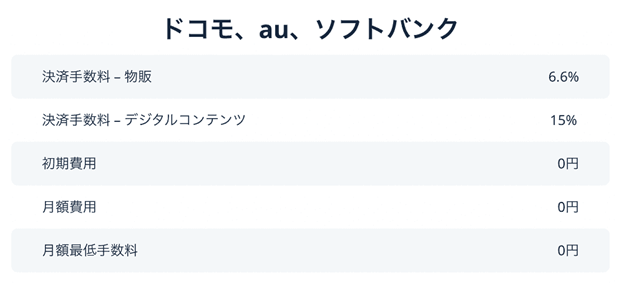

▼KOMOJUのキャリア決済の手数料まとめ

決済代行サービスKOMOJUでは、初期費用・月額費用・月額最低手数料が0円です。決済手数料は、物販の場合は6.6%、デジタルコンテンツの場合は15%となっています。

キャリア決済が向いている業種

キャリア決済が向いている業種は以下の通りです。

【アプリなどのデジタルコンテンツ販売サイト】

キャリア決済がよく利用されているのがデジタルコンテンツ。スマートフォン上で利用から決済までスムーズにできて便利です。

【アパレル・雑貨など低価格帯のEC・通販サイト】

キャリア決済は月額利用限度額があるため、低価格帯の商品や若年層向けの商材を扱う業種が向いているといえます。

【月額継続課金サービス】

キャリア決済では電話料金が毎月支払われるため、月額継続課金サービスと合わせると利用しやすいです。

キャリア決済の導入方法

キャリア決済の導入方法には、キャリアとの直接契約か決済代行サービスを利用する方法があります。

キャリア直接契約の場合

キャリア直接契約の場合は、各キャリアそれぞれに事業者が申請して審査を受ける必要があります。

キャリアごとに契約内容や運用方法が異なるため、個別に詳細を確認する必要があります。また、各キャリアとのシステム接続のための開発・運用費、リソース確保、経理処理などが発生します。

決済手数料や運用・管理フロー、契約方法などをよく確認してから導入してください。

決済代行サービスを利用する場合

決済代行サービスを利用する場合、各キャリアとのシステム接続のための構築作業が必要ありません。決済代行会社が、事業者とキャリアの間を取り持ち、加盟店契約の手続きなどを行うため、スムーズにキャリア決済を導入することが可能です。

3つのキャリア決済だけでなく、クレジットカードなど複数の決済手段を一括して導入できます。入金タイミングがバラバラになることもなく、入出金管理も一元化できるため、経理処理の負担を軽減できます。

オンライン決済の懸念点でもあるセキュリティ面についても、決済代行会社のセキュリティシステムを活用できるため安心でしょう。

キャリア決済導入の選定ポイント

EC・店舗事業者がキャリア決済を導入するにあたり、決済代行サービスを利用する場合のポイントをご紹介します。

1. 商材・顧客単価がキャリア決済の利用限度額に収まるか

扱う商品やサービスが、キャリア決済の利用限度額内に収まるか確認しましょう。キャリア決済は、月額の利用限度額がクレジットカード決済よりも低く設定されているためです。

取り扱い商品・サービスの価格設定や、顧客単価が利用限度額に収まらない場合は、導入しても利用者が決済できないため意味がありません。

まずはキャリア決済の導入が自社に適しているのかを必ず確認しましょう。

2. キャリア決済の導入費用と決済手数料がいくらか

決済代行サービスの初期費用、月額システム利用料、決済手数料を確認しましょう。

初期費用が無料で、月額システム利用料が安くても、決済手数料が割高に設定されているサービスもあります。また、物販とデジタルコンテンツの決済手数料の違いも確認しておきましょう。

3. 導入までのスケジュールがどうか

キャリア決済の導入スケジュールは、見積もり後に申請書と必要な書類を決済代行会社に送り、審査が通ったらサービス開始というのが基本的な流れです。詳細は決済代行会社によって異なり、審査完了まで1週間~1ヶ月ほどかかります。事前に導入までの流れを確認し、必要があればフォームで問い合わせてみましょう。

4. 売上の入金サイクルがどうか

決済代行サービスを利用する場合、各キャリアからの売上金の入金を一度にまとめることができます。入金サイクルは決済代行会社によって異なるため、いつ振り込まれるのかを確認しておきましょう。

サービスによっては、入金サイクルを指定したり、週次で振り込まれるようにしたりすることもできます。

5. その他の決済方法にも対応できるか

決済代行サービスは、キャリア決済のほか、クレジットカード決済、コンビニ決済、スマホ決済、プリペイド決済など、様々な決済方法を提供しています。ワンストップ契約により、多様な決済手段をまとめて導入できるのが魅力です。どのような決済手段が導入できるか確認しましょう。

また、決済代行サービスでは、高度なセキュリティ対策を実装していることが多いので、不正防止や不要なチャージバック解消などの対策も可能です。

まとめ|キャリア決済の導入で利用者層を広げよう

今回はキャリア決済の仕組みや種類、導入のメリット・デメリット、導入時の検討ポイントなどをご紹介しました。

ドコモ・au・ソフトバンクは、いずれも契約数が前年より増加しています(2023年9月末時点)。スマートフォン経由でのEC市場規模も急成長している中、スマートフォンで手軽に決済できるキャリア決済を導入することは、十分検討に値します。

キャリア決済の特徴を抑え、自社に適しているかどうかを見極め、導入を検討してみてください。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。