この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

キャッシュレス決済が当たり前になった今、個人事業主にとってもクレジットカードやQRコードなど複数の決済手段を導入することが欠かせなくなっています。2024年のキャッシュレス決済比率は42.8%で、2010年の13.2%から大きく増加しました。キャッシュレス決済の内訳を見ると、クレジットカードが82.9%、コード決済が9.6%を占めています。(参考:経済産業省の2024年のキャッシュレス決済比率の調査)

そこで役立つのが「決済代行サービス」です。ひとつの契約で複数の決済方法をまとめて導入できるため、顧客の利便性を高め、売上機会を広げることにつながります。

一方で、「法人でなければ契約できないのでは?」「個人事業主が利用するメリットはあるのか?」「数あるサービスの中でどう選べばよいのか?」といった疑問を持つ方も多いでしょう。

本記事では、個人事業主が決済代行サービスを利用できるのか、そのメリットや注意点、さらに選び方のポイントをわかりやすく解説します。キャッシュレス決済の導入を検討している方は、ぜひ参考にしてください。

個人事業主も決済代行サービスでキャッシュレス決済を導入できる?

個人事業主でも、決済代行サービスでキャッシュレス決済を導入できます。

法人だけでなく個人事業主の契約にも対応している決済代行サービスを利用すれば、事業規模が小さくても幅広い決済手段をそろえることが可能です。ただし一部のサービスでは利用条件が限定される場合もあるため、利用前に提供内容を確認しておく必要があります。

申し込み後は決済代行会社による審査が行われ、承認されると利用を開始できます。審査では、主に以下のような点が確認されます。

- 販売する商品やサービスが法律や規制に違反していないか(例:違法商材や規制対象品の取り扱いがないか)

- Webサイトの表示が整っているか(例:「特定商取引法に基づく表記」や返品条件の明記など)

- 事業としての実態があるか(例:開業届や事業実績の有無、連絡先が正しく記載されているか)

このように、チェックの中心は事業内容や販売方法の妥当性です。個人の信用情報が細かく調査されるわけではないため、クレジットカードやローンの審査と比べて審査のハードルが低いのが特徴です。

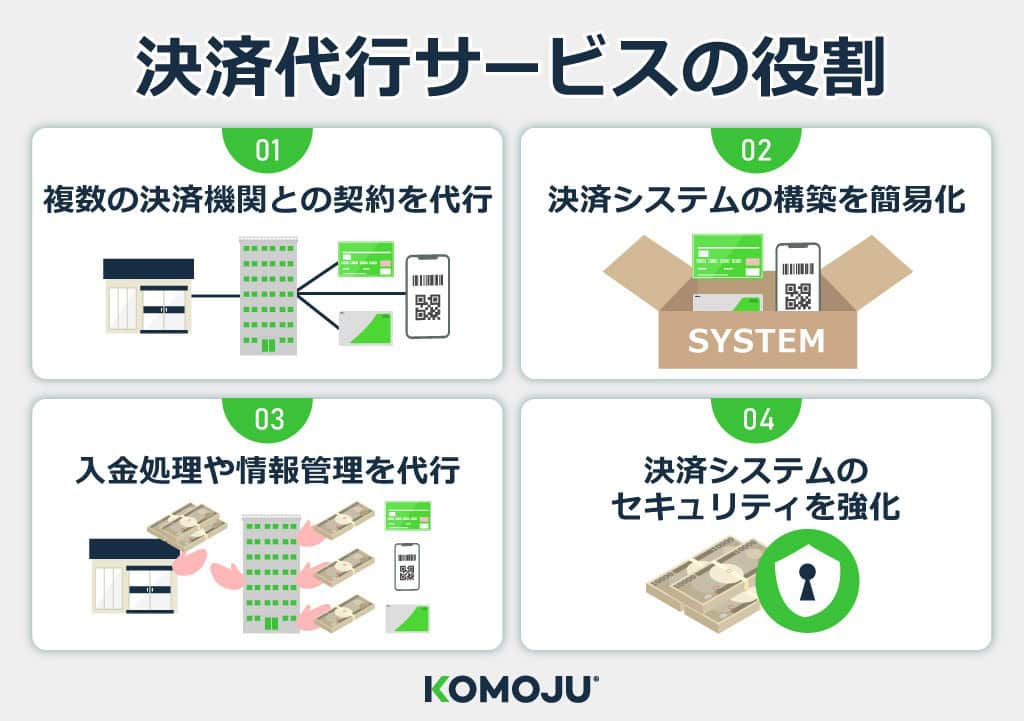

決済代行サービスの役割

決済代行サービスは、複数の決済方法をまとめて提供し、契約やシステム運用を一元化する役割を担います。そのため、個人事業主でも余計な手間をかけずにキャッシュレス決済を導入できます。

決済代行サービスの役割としては、大きく分けて以下4点が挙げられます。

- 複数の決済機関との契約を代行:個別にカード会社やQRコード決済事業者と契約する必要がなく、ひとつの契約で複数の決済手段を導入できます。

- 決済システムの構築を簡易化:専門的な開発を行わなくても、提供されるシステムやAPIを利用するだけでECサイトや店舗に決済システムを組み込めます。

- 入金処理や情報管理を代行:決済ごとに異なる入金サイクルや管理を一本化でき、経理の手間を大幅に軽減できます。

- 決済システムのセキュリティを強化:不正検知や暗号化などの安全対策機能が標準で備わっており、安心してキャッシュレス決済を導入できます。

▶︎あわせて読みたい:決済代行とは? サービスの仕組みやメリット、選び方をわかりやすく解説

個人事業主が決済代行サービスを活用するメリット

決済代行サービスを利用すると、契約や入金の処理、セキュリティ管理といった複雑な業務をまとめて処理できるため、個人事業主でも効率的にキャッシュレス決済を導入できます。ここでは代表的なメリットを紹介します。

スムーズに複数の決済方法の導入が可能

クレジットカード会社やQRコード決済事業者と一社ずつ契約すると、それぞれに審査や書類提出が必要になり、多くの時間と労力がかかります。

決済代行サービスを利用すれば、一度の契約で主要な決済手段をまとめて導入でき、導入に要する期間を大幅に短縮できます。その結果、顧客は自分に合った支払い方法を選べるようになり、購入をためらわせる場面を減らすことが可能です。

請求・入金の一元管理で経理業務を効率化

決済方法ごとに入金日や振込条件が異なると、売上と入金を照合する作業に時間がかかり、管理ミスの原因になります。

決済代行サービスを利用すれば、複数の決済方法を一本化して処理できるため、入金スケジュールを一目で把握可能です。これにより、会計処理のスピードが上がり、資金繰りの見通しも立てやすくなります。

決済情報を管理する必要がなくセキュリティリスクを軽減

個人事業主自らが顧客のカード情報を扱うと、万一の情報漏洩が事業停止や信頼失墜につながります。

決済代行サービスを通せば、カード番号などの機微情報は事業者側で扱わずに済みます。暗号化機能や不正検知の機能が標準で備わっているため、情報漏洩のリスクを大きく下げ、顧客からの信頼を維持できます。

契約手数料の節約

決済事業者それぞれと個別契約すると、その都度、初期費用や事務手数料が発生します。

決済代行サービスを利用すれば、ひとつの契約で複数の決済方法を導入できるため、重複する契約費用を削減することが可能です。結果として、固定コストを抑えながら多様な決済手段を提供でき、利益率の改善にもつなげることができます。

個人事業主が決済代行サービスを活用する際の課題

個人事業主にとって決済代行サービスは便利ですが、利用にあたってはいくつかの課題もあります。ここでは特に注意すべき点を整理します。

決済手数料がかかる

決済代行サービスを利用すると、取引ごとに手数料が発生します。手数料率は決済方法によって異なり、カード決済では売上の数パーセントが差し引かれるのが一般的です。売上規模が小さい場合は利益への影響が大きくなるため、料金体系を事前に確認することが重要です。

入金サイクルによってはキャッシュフローに注意が必要

売上金の入金は即日ではなく、月1回や月2回といったサイクルで振り込まれるのが一般的です。事業資金の回転が早い業種では、入金までのタイムラグが資金繰りに影響する可能性があります。自社の支払いサイクルと照らし合わせて、無理のない運用を検討する必要があるでしょう。

審査が通りにくい場合がある

個人事業主でも導入は可能ですが、事業内容やWebサイトの整備状況によっては審査を通りにくいケースもあります。特に新規開業直後や、販売する商品やサービスが規制対象に近い場合は注意が必要です。

信用を確立するための準備をする

決済代行サービスの審査を通過するには、事業の実在性と取引の透明性を示すことが重要です。主に以下の点を整えておきましょう。

- 事業の実在を証明する書類を用意する:開業届や確定申告書など、事業を継続して運営している証拠を提示します。KOMOJUをご利用いただく個人事業主様の場合、特商法の「販売事業者」および「代表者名」は申請いただいたご本人様のお名前を記入いただく必要がございます。

- Webサイトの表示を整備する:会社概要や商品・サービスの情報、問い合わせ先を正しく掲載し、「特定商取引法に基づく表記」や返品条件、料金体系を明記します。

- 販売する商品・サービスが規制対象でないことを確認する:違法商材や規制対象品を扱っていないかを経済産業省が策定したガイドラインなどであらかじめ確認し、必要に応じて販売方針を見直します。

個人事業主の決済代行サービスの選び方

決済代行サービスは提供する決済方法や条件がさまざまであるため、導入時には複数の視点から比較することが大切です。ここでは個人事業主がチェックしておきたい主なポイントを紹介します。

顧客ニーズに合った決済方法をカバーしているか

顧客が普段利用している決済手段に対応していないと、支払いの段階で購入をやめてしまうケースがあります。いわゆるECサイトにおける「カゴ落ち」を防ぐためには、クレジットカードやQRコード決済、電子マネーなど幅広い決済手段を提供できるサービスを選ぶことが重要です。将来的に新しい決済方法が増える可能性もあるため、対応手段が豊富な決済代行会社を選んでおくと安心です。

初期費用や運用コストを比較

導入にかかる初期費用、月額費用、取引ごとの決済手数料はサービスによって大きく異なります。導入時のコストだけでなく、売上規模や取引回数を踏まえて長期的にどれくらいのランニングコストになるのかを試算し、自社に合ったプランを検討することが大切です。

スムーズな資金繰りを実現できる入金サイクルか

売上金が実際に入金されるまでの期間は、サービスによって「月1回」「月2回」「週1回」などと異なります。入金サイクルが長すぎると仕入れや経費の支払いに影響し、資金繰りが厳しくなる恐れがあります。可能であれば入金までの期間が短いサービスを選び、事業資金に余裕を持たせましょう。

十分なセキュリティ対策が施されているか

決済システムは顧客の個人情報やクレジットカード情報を扱うため、セキュリティ体制は最重要ポイントです。以下のような認証・基準を取得しているかを確認すると安心です。

- PCI DSS:国際的に定められたクレジットカード業界のセキュリティ基準

- プライバシーマーク:個人情報を適切に管理していることを示すマーク

- ISMS認証(ISO/IEC 27001 / JIS Q 27001):情報セキュリティマネジメントの国際規格

近年はECサイトを狙った不正アクセスや不正注文が増えており、万一顧客情報が漏洩すれば事業者の信用や売上に大きな打撃となります。2024年にクレジットカード不正利用被害額は過去最高の555.0億円で番号盗用による手口が9割以上を占めていることが分かっていいます(参考:一般社団法人日本クレジット協会のクレジットカード不正利用被害の状況について)。長期的な事業運営を守るためにも、代行会社のセキュリティポリシーを必ず確認しましょう。

ECサイトと実店舗ともに対応しているか

ネットショップと実店舗の両方で商品やサービスを販売している場合、オンラインとオフラインを一括で管理できるサービスが便利です。決済代行サービスによっては、POSレジやECカートとの連携機能を提供しており、業務効率化につながります。

国際決済や多通貨対応など越境ECに必要な機能があるか

海外の顧客に商品やサービスを販売する場合、国際ブランドのカード決済や複数通貨での支払いに対応できるかがポイントになります。為替手数料や対応通貨の範囲もサービスによって異なるため、将来的に海外展開を視野に入れる場合は事前に確認しておきましょう。

越境EC市場は年々拡大しており、2030年には7兆9,380億米ドルに達すると予測されています。

▶︎あわせて読みたい記事:越境ECとは?始め方やメリット、成功ポイントを解説

代表的なキャッシュレス決済の種類

キャッシュレス決済には、クレジットカード、QRコード決済、電子マネーなどさまざまな種類があります。どの決済方法を導入するかは、顧客の利用習慣や店舗の業態によって選ぶことが大切です。

たとえば若年層が多いECサイトではQRコード決済、ビジネス客が多い場合はクレジットカード決済や銀行振込のニーズが高い傾向があります。顧客層を意識して選ぶことで、決済時の離脱(カゴ落ち)を防ぎ、売上機会の拡大につなげることができます。

また、実店舗を運営している場合は「スムーズに決済ができるか」が顧客満足度に直結します。小規模店舗であっても、非接触型の電子マネーやQRコード決済を導入しておくと、会計スピードが上がり回転率の改善にもつながります。

代表的なキャッシュレス決済の種類と特徴は、以下の表に整理しました。詳細な仕組みや導入方法については、以下の記事も参考にしてください。

▶︎あわせて読みたい:キャッシュレス決済とは? 種類・メリット・導入方法を徹底解説

キャッシュレス決済の種類 | 特徴 | サービス例 |

クレジットカード決済 |

| VISA・Mastercard・JCB・American Express・Diners Club・DISCOVER |

スマートフォン決済 |

| PayPay・メルペイ・楽天ペイ・au PAY |

QRコード決済 |

| PayPay・メルペイ |

電子マネー決済 |

| 交通系電子マネー:Suica・PASMO 流通系電子マネー:WAON・nanaco・楽天Edy クレジットカード系電子マネー:NTTドコモのiD・JCBのQUICPay オンライン電子マネー:BitCash・WebMoney・NET CASH |

プリペイドカード決済 |

| Apple Gift Card・Google Playギフトカード |

デビットカード決済 |

| ゆうちょデビット・三菱UFJデビット |

決済代行サービスならKOMOJU

個人事業主にとって導入しやすい決済代行サービスの一つに「KOMOJU」があります。国内外20,000以上のECサイトで導入実績があり、特に海外向け販売に強みを持っています。主な特徴は以下のとおりです。

- 幅広い決済方法に対応:クレジットカード、コンビニ、QRコード決済、銀行振込、キャリア決済など日本国内だけで27種類以上をカバー。顧客のさまざまなニーズに応えることができます。KOMOJUが提供している決済方法はこちらでご覧いただけます。

- 越境ECにも対応:韓国、中国、東南アジア、欧州、南米など海外の主要決済手段も利用可能。海外顧客を対象にした販売にもスムーズに対応できます。

- 短い入金サイクル:週1回または月1回から選べ、追加費用は不要。さらに「KOMOJUカード」を使えば売上金を即時に利用可能です。

- 初期費用・月額費用は0円:固定費はなく、かかるのは売上に応じた決済手数料のみ。小規模事業主でも始めやすい料金体系です。

- 世界基準のセキュリティ:PCI DSSやISMSなどの認証を取得。AI搭載の不正検知システムや3Dセキュアを標準装備し、安心して顧客情報を扱えます。

「KOMOJU」は上記5つの特徴を兼ね備えた、個人事業主にとって導入しやすい決済代行サービスの一つです。決済代行サービスごとに特徴や料金体系は異なるため、自社の事業モデルに合うかどうかを比較しながら検討するとよいでしょう。

まとめ|個人事業でも使える決済代行サービスで満足度と効率を向上

個人事業主でも決済代行サービスを利用すれば、クレジットカードやQRコード決済などさまざまなキャッシュレス決済を導入できます。契約やシステム運用を一括で任せられるため、経理の効率化やセキュリティの強化にもつながります。

一方で、手数料や入金サイクル、審査といった課題もあるため、自社の事業規模や顧客層に合わせて慎重に比較検討することが大切です。顧客が利用しやすい決済方法を整えることで、顧客満足度の向上や売上機会の拡大に直結します。

導入しやすく、越境ECにも対応できるサービスの一つに、「KOMOJU」があります。自社のニーズに合った決済代行サービスを取り入れ、事業の成長と安定した運営につなげていきましょう。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。