決済代行会社とは? サービスの仕組みやメリット、選び方をわかりやすく解説

目次

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

ECサイトの売上を伸ばすには、消費者が利用している決済手段に幅広く対応することが重要です。

ただ、複数の決済手段を個別に導入するのは手間もコストもかかります。そこで導入・管理などをまとめて行える「決済代行」が便利です。

本記事では、決済代行の定義や仕組み、役割をご紹介したあと、決済代行会社を利用するメリットや選び方を解説します。

決済代行とは?

決済代行とは、クレジットカード決済やQRコード決済など決済手段をまとめて導入・管理できるサービスです。決済代行サービスを提供している会社を、決済代行会社と言います。

ネットショップ、いわゆるECサイトを構築する際には、複数の決済手段を導入する場合、それぞれの決済機関と契約するため手間がかかります。そこで、複数の決済手段をまとめて導入・管理できる決済代行サービスが非常に便利です。

決済代行サービスを利用すると、売上金がまとめて一括入金されたり、決済システムやセキュリティ対策が提供されたりと、メリットがたくさんあります。ECサイト運営者は決済に関わる煩雑な作業から解放され、本来の販売業務に専念できるようになります。

決済代行サービスの仕組み

決済手段の契約には、各決済機関に直接申し込む方法と、決済代行サービスを利用する方法があります。それぞれの手続きの流れを見ていきましょう。

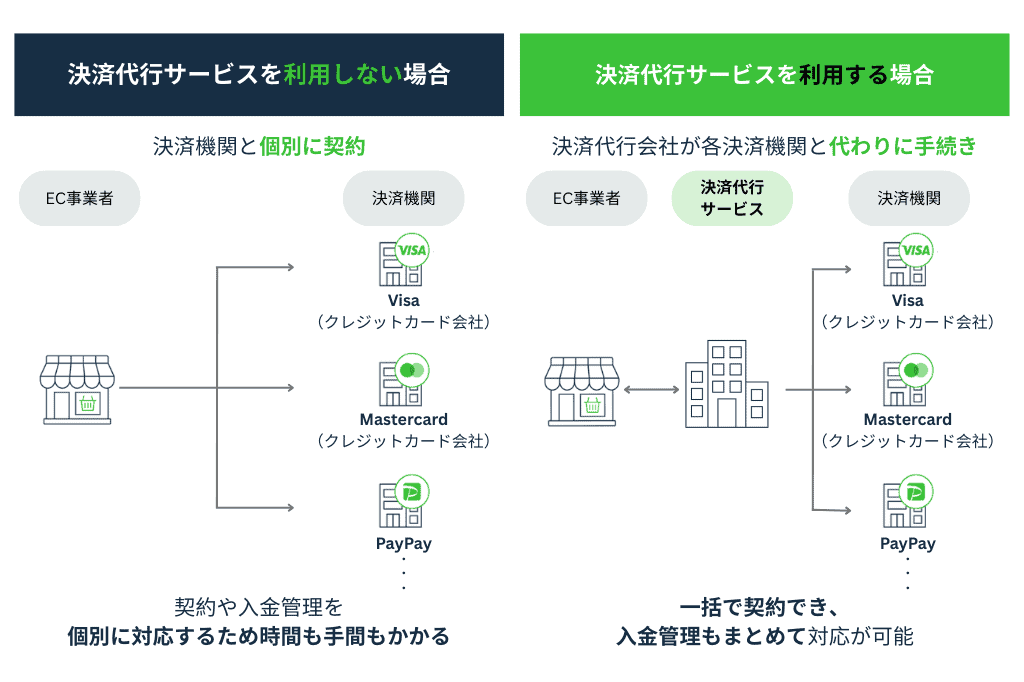

【決済代行サービスを利用しない場合(直接申し込む場合)】

直接申し込みは、VisaやPayPayなど、決済会社(決済機関)と個別に契約する方法です。申請に必要な書類作成やセキュリティ対策の証明、導入時のシステム開発などを、決済機関ごとに自社で行わなくてはならず、時間も手間もかかります。

また、決済機関によって入金サイクルが異なるため、入金管理などの経理業務が煩雑になる可能性があります。決済手段が増えれば増えるほど複雑になり、人的ミスも発生しやすくなるでしょう。

【決済代行サービスを利用する場合】

決済代行サービスがECサイト運営者の代わりに、複数の決済機関への申込みや必要な書類作成、審査手続きを行います。ECサイトに決済手段の導入をする際も、決済代行サービスの管理画面一つでまとめて設定可能です。

さらに、事業者が顧客のニーズに合わせて決済手段を追加したい場合や、新たな主要な決済手段が登場し、決済代行サービスがその決済手段に対応している場合、追加手続きを簡単に行えるというメリットがあります。

また、決済手段ごとの売上金も決済代行サービスから一括入金されるため、経理業務が効率化されます。

決済代行サービスが必要な理由

決済代行サービスが必要な理由は、様々な決済手段に対応していないと顧客を逃すおそれがあるためです。クレジットカード決済やQRコード決済、コンビニ決済など、決済手段は多様化しています。

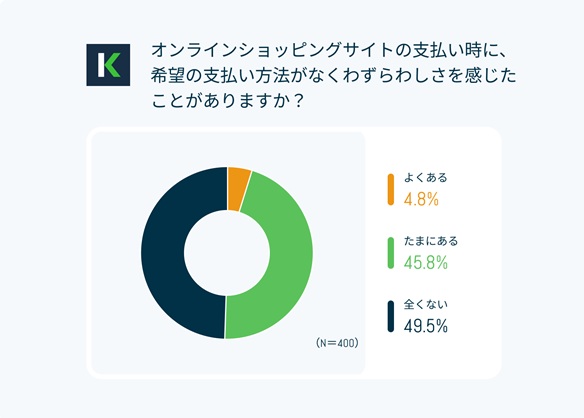

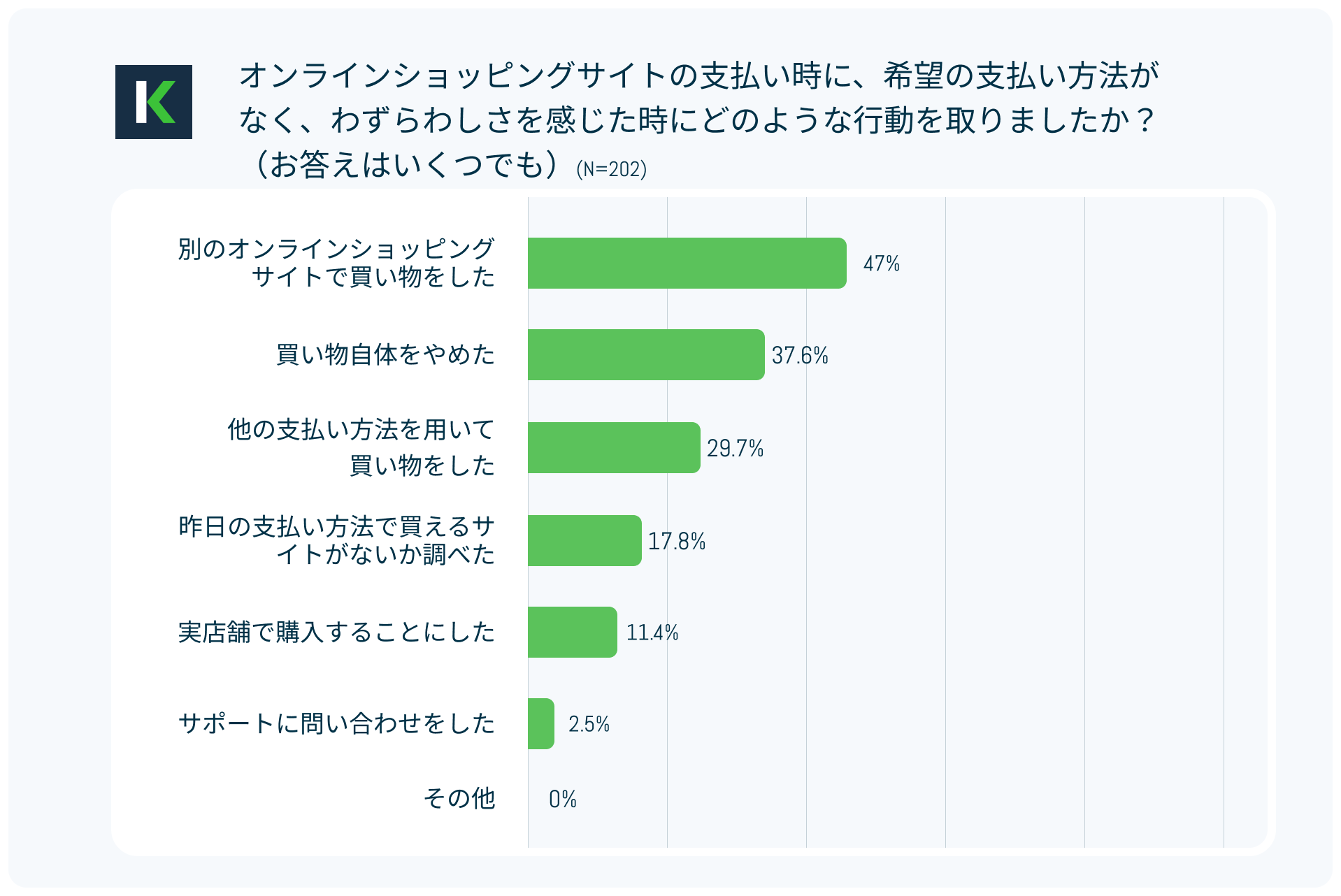

決済代行サービス「KOMOJU」を展開する株式会社DEGICAは、ECサイトの利用者にアンケート調査(2024年4月)を行いました。それによると、全体の約50%の人が、希望する決済手段がなくわずらわしさを感じたことがあると回答しています。そして、わずらわしさを感じた人のうち、約半数が他のECサイトで購入した経験があり、約37%が買い物をやめるという行動に出たことがわかりました。

参照:デジタル決済プラットフォーム「KOMOJU」、ECサイトでの決済方法に関する購入者と運営者への実態調査を発表(2024年5月)

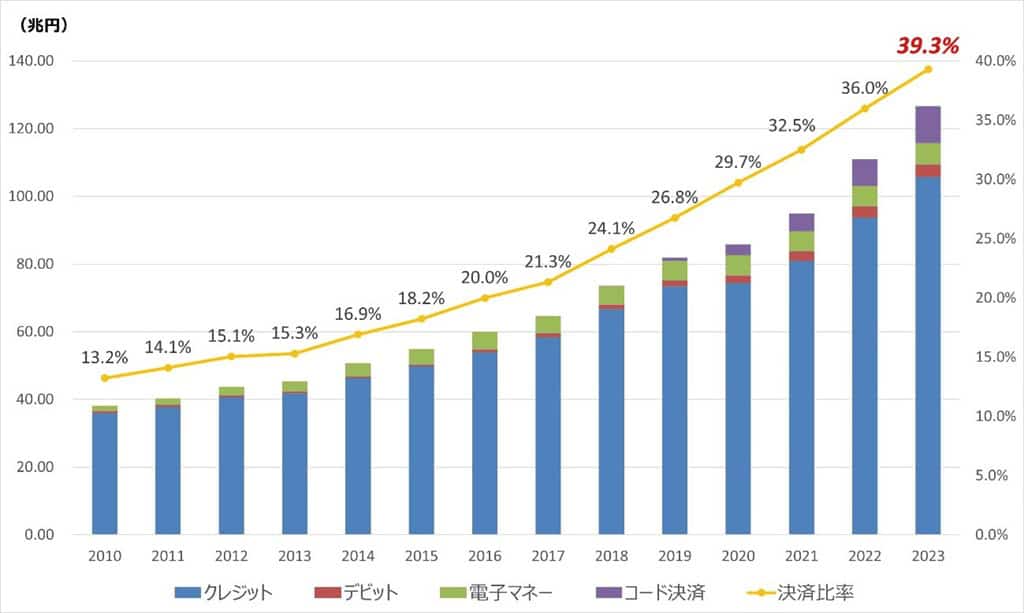

では、国内ではどのような決済手段が利用されているのでしょうか。経済産業省の調査結果を見ていきましょう。

▼我が国のキャッシュレス決済額及び比率の推移(2023年)

参照:経済産業省「2023年のキャッシュレス決済比率を算出しました」(2024年3月)

クレジットカード決済が圧倒的に多いものの、キャッシュレス決済額の比率も右肩上がりを続けています。キャッシュレス決済には、モバイルSuica・楽天Edyなどの電子マネーや、PayPay・楽天ペイなどのコード決済があります。

ECサイトに来訪した消費者を逃すことなく決済まで導くには、幅広い決済手段を用意しておくことが求められます。複数の決済手段を手軽に導入・管理するために、決済代行サービスが必要とされているのです。

決済代行サービスの役割

決済代行サービスは、ECサイト運営者とクレジットカード会社などの決済機関の間に立ち、契約手続きやシステム構築、入金管理などを代行します。

決済機関との契約手続きを代行

導入したい決済手段を提供する決済機関との契約手続きをECサイト運営者に代わって担うことです。

決済機関によって契約手続きのプロセスや必要書類は異なり、専門用語の理解や英語での契約締結が求められるケースもあります。決済代行サービスなら、複数の決済機関との契約手続きを一括して済ませることができます。

決済システムの構築

決済システムを構築するのも、決済代行サービスの役割の一つです。

導入した決済手段を利用するには、それに合わせたシステムの構築が必要です。個別に導入した場合は、決済機関ごとにシステム開発が必要ですが、決済代行サービスを利用すれば、すでに開発されたシステムを提供してくれます。ECサイト運営者は、そのシステムとECサイトを接続するだけで決済が利用できます。

ECサイトで発生した決済や入金を一括処理

決済代行サービスは各決済機関との間に立ち、決済処理やキャンセル返金対応、売上金の一括入金を行います。

決済機関ごとに決済処理や返金処理方法は異なりますが、決済代行サービスとさえやりとりすれば、すべての決済での処理が済みます。入金サイクルも決済機関によってバラバラですが、決済代行サービスが一括で同日に入金処理します。

ECサイトの決済システムのセキュリティを強化

決済代行サービスは、決済システムのセキュリティ対策も万全です。

ECサイト運営者は、経済産業省が定めた「ECサイト構築・運用セキュリティガイドライン」や「クレジットカード・セキュリティガイドライン」への対応が必要です。具体的には、脆弱性対策や「EMV 3-Dセキュア」導入などがあります。

決済代行サービスが提供する決済システムでは、常に最新のセキュリティ対策が施され、不正利用検知なども備えています。

導入時:決済代行サービスを利用するメリット

決済手段の導入フェーズにおいて、各決済機関と個別に契約した場合と比較しながら、決済代行サービスを利用するメリットをご紹介します。

| 自社で各決済機関と契約 | 決済代行サービスを利用 |

契約 | ・個別に各決済機関との審査・契約を行う ・審査基準や必要期間が決済機関ごとに異なり、すべての審査通過までに時間がかかる | ・決済代行サービスがまとめて審査から契約まで行う ・審査手続きに必要な書類は1セットのみで負担が軽減される |

システム開発 | ・個別に各決済に合わせた接続設定を行うため、コストと手間がかかる | ・決済代行サービスのシステム・管理画面から設定を行うのみで開発は不要 |

セキュリティ対策 | ・個別にセキュリティ対策が必要で工数がかかる | ・決済代行サービスを利用するだけで、一定のセキュリティ基準を満たせる |

複数の決済手段を一括導入

決済代行サービスを利用することで、複数の決済手段をまとめて契約・導入できます。ECサイト運営者は、各決済機関とやりとりする必要はなく、必要な書類を1セット用意して決済代行サービスに申し込むだけです。

個別に各決済機関と契約する場合は、VisaやMastercard®、PayPayや楽天ペイなど、ブランドごとに申込みと審査が必要で、手間も時間もかかります。

システム開発のコストを削減

決済システムは決済代行サービスから提供されるため、決済システムの開発コストと手間を抑えられます。ECサイト運営者が必要な作業は、管理画面から各決済手段の設定をし、決済システムとECサイトの接続をすることのみです。

決済手段ごとに導入する場合は、個別に接続設定・システム開発や更新作業が必要になり、結果的にコストが増大します。

工数をかけずセキュリティ対策を整備

工数をかけずにセキュリティ対策を行えるのもメリットの一つです。決済代行サービスの決済システムを利用するだけで、ECサイト運営者に求められるセキュリティ基準を満たせます。また、他のセキュリティ対策を追加する際も、アドバイスを受けられることがあります。

個別に導入・システム開発を行う場合は、それぞれのシステムに一からセキュリティ対策を講じる必要があり、工数が倍増します。

運用時:決済代行サービスを利用するメリット

続いて、ECサイト運用中での決済代行サービスを利用するメリットです。

| 自社で各決済機関と契約 | 決済代行サービスを利用 |

経理・売上管理 | ・決済機関ごとに入金日が異なり、経理処理に手間がかかる | ・複数の決済手段を利用しても、まとめて同日に入金される ・すべての決済手段の売上を管理画面から一括で把握できる |

事務処理 | ・決済機関ごとに管理画面があり、事務処理ミスの恐れがある | ・決済代行サービスの管理画面ですべての決済手段を管理できる |

システム更新 | ・決済機関ごとにシステムのアップデートを行う ・決済手段の追加の際に新たな開発が必要 | ・システムのアップデートは決済代行サービスが行う ・決済手段の追加の際もECサイト運営者側のアップデートは必要ない |

経理処理・売上管理の効率化

決済代行サービスを介して決済手段を導入することで、入金サイクルが一つにまとめられ、経理処理・売上管理を効率化できます。決済機関ごとの売上も、管理画面から一覧で確認可能です。

自社で個別に導入していると、売上金額や入金日を決済手段ごとに確認して処理しなければならず、負担が大きくなるでしょう。

事務処理の負担軽減

一つの管理画面ですべての決済手段を管理でき、事務処理の負担を減らせるのも決済代行サービス利用のメリットです。注文キャンセルや返金などの対応も、管理画面からスムーズに実施できます。

決済機関ごとに導入すると、Visaの決済管理ならVisa専用ツール、American Express®の決済管理ならAmerican Express専用ツールというように、クレジットカード一つとっても複数の管理画面を行き来する必要があります。事務処理において人的ミスも発生しやすいでしょう。

決済システムのアップデートが容易

決済システムのアップデートも、決済代行サービスが実施してくれます。また、決済手段を追加する際も、新たな開発は必要なく、ECサイト運営者は決済システムの管理画面から決済代行サービスに申請するだけです。

自社で直接契約する場合は、決済手段ごとにシステムアップデートが必要です。いつごろアップデートが必要か予定を管理しなければならず、システムに関するスキルを持った人的リソースも必要になります。

決済代行会社の選び方のポイント

決済代行会社を選ぶ際のポイントをご紹介します。以下の6つの点があります。

- 活用したいECプラットフォームに対応しているか

- 希望する決済手段を扱っているか

- 強固なセキュリティ体制が整っているか

- 他社より導入費用や手数料を抑えられるか

- システムの機能は希望に合っているか

- 入金サイクルは短いか

活用したいECプラットフォームに対応しているか

ECサイト構築時に活用するECプラットフォームに、決済代行会社サービスが対応しているかを確認しましょう。決済代行会社によって連携できるECプラットフォームが異なります。

決済代行サービス「KOMOJU」では、ShopifyやWixなどのECプラットフォームに対応しています。

▼決済代行サービス「KOMOJU」と連携可能なECプラットフォーム

希望する決済手段を扱っているか

一つの決済代行会社で必要な決済方法をすべて導入できるかを確認してください。

オンライン決済には以下のような種類があり、決済代行会社によって扱っている範囲が異なります。

- クレジットカード決済:Visa、Mastercard®、American Express®、JCBなど

- 電子マネー決済:モバイルSuica、nanaco、WAONなど

- QRコード決済(バーコード決済):PayPay、メルペイ、楽天ペイ、au PAYなど

- コンビニ決済:セブン-イレブン、ファミリーマート、ローソンなど

- 後払い決済:Paidyなど

- 銀行決済:インターネットバンキングへの振込、Pay-easy(ペイジー)、Web口座振替

ターゲット層がよく利用している決済手段を導入することで、決済画面でサイトを離脱する「カゴ落ち」を防ぐことにつながります。今後決済手段の選択肢が広がることも考慮して、決済手段を豊富に取り扱っている決済代行会社を選ぶとよいでしょう。

強固なセキュリティ体制が整っているか

決済代行会社のセキュリティ体制も重要なポイントの一つです。以下を取得・導入していれば、安全かつ適切に運用していることが証明できます。

- PCI DSS:クレジットカード業界の国際基準

- プライバシーマーク:個人情報保護管理が適切である証明

- ISMS認証(ISO/IEC 27001)(JIS Q 27001):情報セキュリティマネジメントシステムが構築・運用されている証明

近年、ECサイトを狙った不正アクセスや、クレジットカード情報を不正に利用した不正注文の被害が増えています。万が一、消費者の個人情報やクレジットカード情報が流出した場合、ECサイト運営者側の社会的信用や売上を大きく下げることとなります。今後の経営に悪影響を及ぼさないためにも、決済代行会社のセキュリティポリシーを確認しましょう。

他社より導入費用や手数料を抑えられるか

導入にかかる費用や、決済代行会社に支払う手数料を安く抑えられるかを確認しましょう。なるべく費用がかからないようにすることで、長期的な負担を軽減できます。

初期費用・月額費用が設定されているサービスが多いですが、中には売上に応じた手数料のみの支払いで済む決済代行会社もあります。オプションで追加できる機能や利便性も確認しておきましょう。

システムの仕様・機能は希望に合っているか

決済代行会社が提供するシステムの使いやすさも大切なポイントです。日々の売上確認や経理処理を誰でも簡単に行えるもの、そして消費者がスムーズに決済できるものを選びましょう。

すでに導入しているツールとの連携や、カスタマイズ性も確認し、希望通りのシステム仕様にできるかどうかも相談するとよいでしょう。

入金サイクルは短いか

入金サイクルとは、売上が決済されてからECサイト運営者に入金されるまでの期間や頻度のことです。売上金の入金サイクルは、決済代行会社によって異なり、月1回・月2回・週1回などのサイクルがあります。

入金サイクルが長いと、事業にかかるお金のやりくりが間に合わない可能性もあります。入金サイクルを短くできるサービスを選び、資金繰りに余裕を持たせるようにしましょう。

▶︎あわせて読みたい:決済代行会社の乗り換えで確認すべき情報やメリット、注意点を解説

KOMOJUが選ばれる理由

最後に、決済代行サービス「KOMOJU」を紹介します。16,000を超えるECサイトで導入されており、海外向けの越境ECサイトに強みがあります。以下のような理由でKOMOJUが選ばれています。

さまざまな決済方法を導入できる

KOMOJUは、クレジットカード決済・コンビニ決済・QRコード決済・後払い決済・銀行振込決済・プリペイド決済・キャリア決済を導入でき、日本国内だけでも27ブランドの決済手段に対応しています。

▼決済代行サービス「KOMOJU」が取り扱う日本の決済手段

https://ja.komoju.com/payment-methods/#japanese-payment-methods

海外向け決済手段も豊富

日本以外にも、韓国・中国・東南アジア・ヨーロッパ・ブラジルで利用されている決済方法も導入可能です。海外に向けて販売する越境ECを検討している事業者におすすめです。

適切なセキュリティ対策

初期費用・月額費用が無料

KOMOJUは、初期費用・月額費用が無料です。発生する費用は、売上に応じた手数料のみの上、手数料自体も比較的低めに設定されています。

詳細はこちらをご確認ください:料金一覧|オンライン決済といえばKOMOJU

入金サイクルが週1回から選択可能

入金サイクルを追加料金なしで、週1回あるいは月1回から選べます。毎週売上金を受け取れるのは、ECサイト運営を始めたばかりの事業者にとって安心でしょう。

さらに、年会費無料の「KOMOJUカード」に登録すると、KOMOJU経由の売上金をすぐに利用できます。

▼KOMOJU法人プリペイドカード「KOMOJUカード」

まとめ|決済代行サービスで消費者がスムーズに購入できる体験をつくろう

今回は、決済代行サービスの仕組みやメリット、選び方のポイントをご紹介しました。ECサイトでの売上アップを目指すなら、消費者がよく利用している決済手段を複数導入しておくことが効果的です。

決済代行サービスを活用して、必要な決済手段をまとめて導入し、手間なく一括で管理できる体制を整えましょう。KOMOJUなら、初期費用・月額費用が無料で、海外の決済手段も導入できます。どうぞご検討ください。

よくある質問

決済代行会社とは?

決済代行会社とは、クレジットカードやコンビニ払い、QRコード決済など、複数の決済手段を一括で導入・管理できるサービスを提供する企業です。個別に契約・開発する必要がなく、ECサイト側はスムーズに決済方法を追加できます。

初期費用や月額費用は必要?

多くの決済代行会社では、初期費用・月額費用・トランザクションごとの手数料などが発生します。KOMOJUでは、ECサイトへの決済導入の場合、初期費用・月額料金が無料で、実際に発生した取引に対してのみ手数料がかかります。手数料を確認

決済画面はカスタマイズできるか?

はい。KOMOJUでは、ECサイトのブランドに合わせた決済画面のカスタマイズが可能です。リンク型とAPI組込型があり、柔軟なデザインやユーザー体験の調整に対応できます。

決済代行のセキュリティは安全ですか?

KOMOJUは、業界標準のセキュリティ要件(例:PCI DSS)に準拠しており、安全な決済処理を提供しています。不正利用の検知やカード情報の非保持化にも対応しているため、EC事業者・購入者ともに安心して利用できます。

ECサイトで返金対応は可能ですか?

はい、KOMOJUの管理画面から簡単に返金処理が可能です。全額返金・一部返金のどちらにも対応しており、購入者からの問い合わせにも柔軟に対応できます。

ShopifyでECサイトを作成していますが、決済代行との連携できますか?

はい。KOMOJUはShopifyとスムーズに連携でき、設定も簡単です。KOMOJUはShopifyとスムーズに連携でき、設定も簡単です。Shopifyの他にもWoocomerce、WixなどのECプラットフォームを連携可能です。

個人事業主でも決済代行は利用できますか?

個人事業主でも、決済代行を利用することはできます。ただし、事業内容や販売方法の審査があり、承認を受ける必要があります。

▶︎あわせて読みたい:個人事業主向け決済代行サービスの選び方とキャッシュレス決済の種類を解説

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。