キャッシュレス決済とは? 種類・メリット・導入方法を徹底解説

目次

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

現金を使わずカードやスマートフォンで簡単に決済ができる「キャッシュレス決済」。

訪日外国人を含む消費者からの需要の高まりを受け、政府でも2025年までにキャッシュレス比率を40%程度まで引き上げるという目標を掲げているほど、注目されている決済方法です。

クレジットカード決済、QRコード決済、電子マネー決済など幅広い種類の決済手段があり、これらに対応することで販売機会損失を防いで、客単価アップも期待できます。

今回は、キャッシュレス決済の特徴や推進されている背景、メリット・デメリットをご紹介したあと、支払い方式や種類、導入方法を解説します。

キャッシュレス決済に対応して、売上を伸ばしていきたいと考えている事業者の方の参考になれば幸いです。

キャッシュレス決済とは?

キャッシュレス決済とは、現金(キャッシュ)を使用せずにお金を払う方法のことです。

キャッシュレス決済の手段には、クレジットカード決済・QRコード決済・スマートフォン決済・電子マネー決済・プリペイドカード決済などがあります。

実店舗とオンライン上(ECサイトなど)のどちらでも決済できるため、その境界をなくしてスムーズな購買体験を提供するOMO(Online Marges with Offline)にも活用できます。お客様ごとに購買データを蓄積でき、それらのデータをもとにしたマーケティング活動の展開が可能になります。

実店舗でキャッシュレス決済を導入する場合、クレジットカードやスマートフォンから情報を読み取る専用端末の導入・設置が必要です。情報を読み取る方法には、カードリーダーに直接差し込む「接触型」、カードやスマートフォンを端末に近づける「非接触(コンタクトレス)型」の他、QRコードやバーコードを読み込む方法があります。

ECサイトなどオンライン上でのキャッシュレス決済といえば、クレジットカード決済、コンビニ決済などが主流でしたが、最近ではPayPay・楽天ペイ・Amazon Payなどの決済サービスも、ポイントが貯まり買い物で使用できる点でメリットがあり人気です。

消費者がキャッシュレス決済を利用する理由

クレジットカードやスマートフォンがあれば簡単に支払いができるキャッシュレス決済。消費者がキャッシュレス決済を利用するのには、以下のような理由があります。

- 現金のやりとりなく、スピーディーに支払いができる

- ポイントやマイレージが貯まる・使える

- 支払い管理が簡単になる

キャッシュレス決済なら、店舗のレジで店員と現金をやりとりする必要がありません。お釣りの受け渡しや、多額な現金の計算などに手間がかからず、スピーディーに支払いを終えることができます。現金を引き出して持ち歩く必要も、ATMを探す必要もありません。

また、クレジットカード決済やQRコード決済など、各サービスでポイントやマイレージを設けているところが多くあります。購入額にあわせてポイントやマイレージを貯め、その貯まったものを買い物に使ったり割引を受けたりできるのが、消費者にとって嬉しいポイントとなります。

さらに、どのお店でいくら支払ったかの履歴を、アプリやWebから簡単に確認できるのがキャッシュレス決済の特徴です。いつでも利用状況を確認できるため、家計管理に役立ちます。

キャッシュレス決済を推進する背景

世界でキャッシュレス化が進むなか、日本のキャッシュレス決済の利用率の低さは2010年代から指摘されています。こうした動きを踏まえ、日本政府では令和元年(2019年)6月21日に「成長戦略フォローアップ」を閣議決定し、2025年までにキャッシュレス比率を40%程度まで引き上げることを目標としました。また、将来的には世界最高水準の80%を目指すとされています。

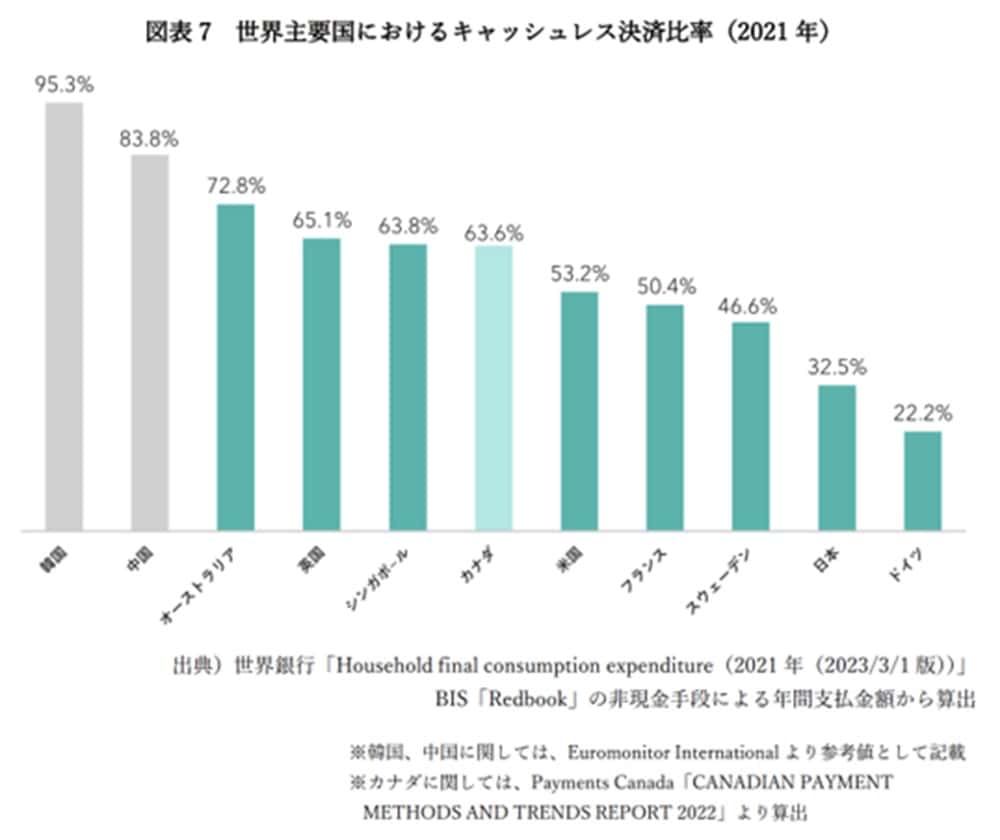

日本のキャッシュレス決済の利用率は2021年時点で32.5%にとどまっていますが、アメリカやフランス、シンガポールなどの主要各国では40%〜60%台です。

▼世界主要国におけるキャッシュレス決済比率(2021年)

参考:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2023」2023年8月

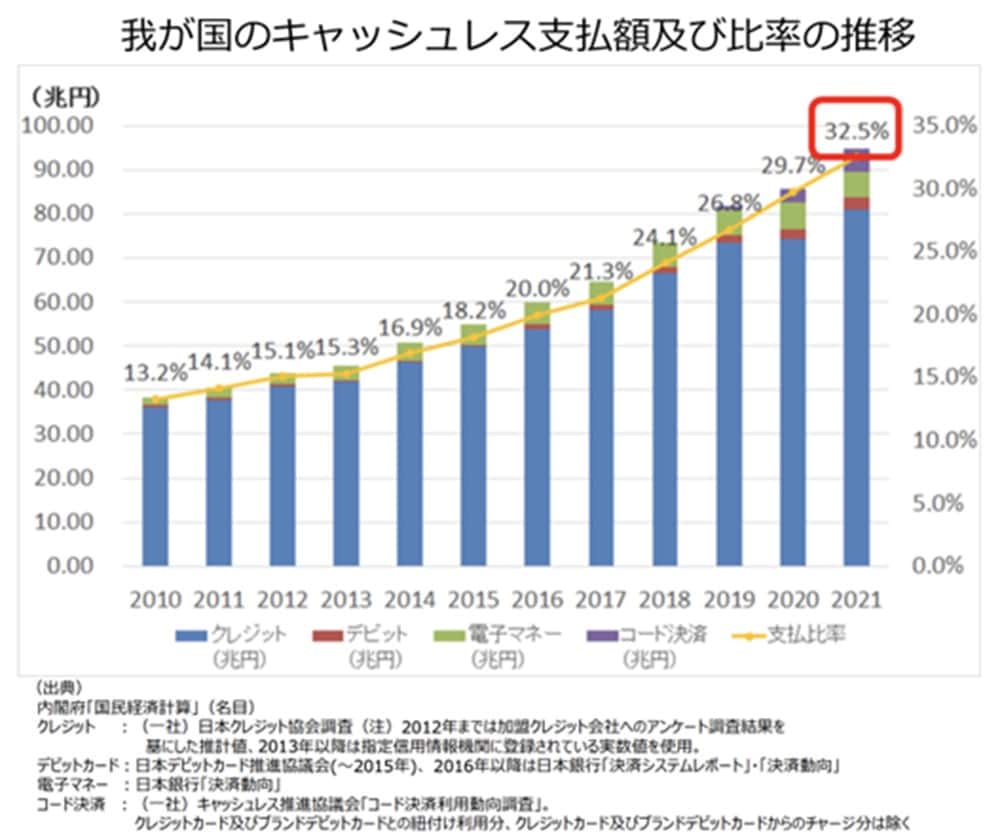

世界の主要各国と比べればまだまだ利用率の低い日本ですが、キャッシュレスの支払額・比率は順調に右肩上がりとなっています。

▼日本のキャッシュレス支払額及び比率の推移

参考:経済産業省 商務・サービスグループ キャッシュレス推進室「キャッシュレス将来像の検討会(概要版)」2023年3月

キャッシュレス決済を推進する背景には、以下のような要素があります。

- インバウンド消費の拡大・復活

- 現金決済によるインフラコスト削減・リスク低減

- キャッシュレス決済による人手不足緩和・生産性向上

- コロナ禍以降、消費者からのキャッシュレス決済に対する需要の高まり

訪日外国人の約7割が、キャッシュレス決済があればもっと多くのお金を使ったと回答していることが経済産業省の調査結果(2020年)で明らかとなっており、インバウンド消費の拡大を狙うにはキャッシュレス決済の浸透が欠かせません。

また、現金決済ではATMの設置・運営・維持・管理などに、年間約1.6兆円を超える費用がかかっているとされています。レジ締めの作業時間はレジ1台あたり平均25分、1店舗あたり平均1日153分とされ、キャッシュレス決済が導入されれば、毎日の作業時間を削減でき、生産性の向上を見込めます。売上現金の紛失・盗難などのトラブルのリスク低減にも繋がります。

そして、コロナ禍以降、現金の受け渡しに伴う感染リスクに不安を覚えた消費者が、キャッシュレス決済を利用するようになりました。経済産業省のキャッシュレス実態調査結果(2023年)によると、日常生活において「7〜8割程度以上キャッシュレスを利用する」と回答した人が全体の54%と、徐々に浸透してきているのが分かります。キャッシュレス決済の利用者が増えれば、次いで需要も高まっていくと考えられます。

このような要素から、政府としてもキャッシュレス決済を推進しているのです。

【事業者側】キャッシュレス決済を導入するメリット

事業者がキャッシュレス決済を導入するメリットは、以下のとおりです。

1. 海外からのインバウンド需要への対応

2023年現在、円安の影響もあり諸外国から日本への注目度が高まっており、訪日外国人が増えています。事業者としては、インバウンド需要への対応が急務です。

先ほどご紹介したとおり、主要各国ではキャッシュレス決済比率が40%〜60%と高く、日本よりもキャッシュレス化が進んでいます。訪日外国人にとっては現金を持たずに買い物できることが当たり前となっており、キャッシュレス決済に対応している店舗が好まれると考えられます。

キャッシュレス決済があれば訪日外国人の客単価アップも見込めるでしょう。せっかくの機会を逃さないよう、キャッシュレス決済に対応しておきたいものです。

2. 現金決済コストの削減

キャッシュレス決済の導入により、店員が現金を受け取って計算し、お釣りを用意して手渡す必要がなくなります。レジ業務にかかる時間を削減でき、業務効率アップに繋がるでしょう。

先ほどご紹介したとおり、レジ締めにかかる1台あたり平均25分の作業時間も削減できます。現金の受け渡しによるトラブルも避けられ、店員の負担も減らせます。

3. 客単価の向上

現金ではなくクレジットカードなどで決済することは、消費者にとって手持ちの現金に左右されずに買い物ができるため便利です。家具や家電など単価の高い商品も購入しやすくなります。その点、現金が足りないことで消費者が購入を諦めてしまうのは事業者側として避けたいケースでしょう。

消費者の支払い意欲を高めるのもキャッシュレス決済の特徴です。マサチューセッツ工科大学が発表した2001年の実験結果によれば、現金よりクレジットカード決済のほうが購入意欲が上がることが分かっています。

キャッシュレス決済に対応することで、消費者の購買意欲を高め、客単価アップを期待できます。

【事業者側】キャッシュレス決済を導入するデメリット

メリットの多いキャッシュレス決済ですが、導入にあたって以下の点にも注意しておく必要があります。

1. 導入時に初期費用や操作方法のレクチャーなどが必要

キャッシュレス決済の導入には、決済サービスを選び、情報を読み取る端末を用意し、従業員である店員に操作方法をレクチャーするなどの準備にコストと時間がかかります。

キャッシュレス決済に必要な端末は、提供事業者によって費用が異なり、初期費用や月額費用が無料になるキャンペーンを行うところもあります。低コストで導入できるところがないか、事前に確認してみましょう。

2. 現金管理も同時に行う必要がある

キャッシュレス決済が導入されたからといって、現金での支払いがゼロになるわけではありません。規模は少なくなっても現金を使用する消費者もいるため、引き続き現金の管理も発生すると想定しておきましょう。

3. 決済サービスごとに決済手数料や入金サイクルが異なる

キャッシュレス決済を導入すれば、決済手数料が発生します。手数料は、クレジットカード決済・QRコード決済などの決済サービスごとに異なります。決済手数料は事業者側が負担し、決済サービス事業者に支払うため、あらかじめ売上規模を予想して発生する費用を計算しておくと安心でしょう。

現金での売上金はすぐに手元に現金が入りますが、キャッシュレス決済の場合、売上金の入金サイクルが決済サービスによって異なります。月2〜3回の入金が一般的です。資金繰りに影響を及ぼす可能性もあることを認識し、手元にある程度現金が残るよう心がけてください。

なお、キャッシュレス決済の導入方法は2パターンあり、初期費用や決済手数料、入金サイクルに影響します。導入方法の種類と導入ステップは後述します。

キャッシュレス決済の支払い方式

キャッシュレス決済には、プリペイド型・デビット型・ポストペイ型の3種類の支払い方式があります。以下でそれぞれの特徴をご紹介します。

支払い方式 | プリペイド型 | デビット型 | ポストペイ型 |

支払いのタイミング | 前払い | 即時払い | 後払い |

決済手段の種類 | ・電子マネー(プリペイド型) ・プリペイドカード ・銀行振込 ・QRコード・バーコード決済 | ・デビットカード ・代引き ・QRコード・バーコード決済 | ・クレジットカード ・QRコード・バーコード決済 ・キャリア決済 |

支払いの仕組み | ・事前に利用金額を支払い(チャージ)する ・店舗での支払い時にチャージ額の残高から支払う | ・銀行口座の残高から支払う | ・利用金額をクレジットカード会社などが立て替える ・支払い方法は、一括/分割/リボ払いから選択 |

消費者が注意すること | ・支払い後に商品が提供されないなどのリスクがある ・プリペイドカードの有効期限が切れるリスクがある | ・銀行口座の預金残高が不足すると引き落としできない ・代引きは手元に現金を用意しておく | ・支払日に銀行口座の預金残高が不足しないようにする ・使い過ぎのリスクがある ・分割払いは手数料が上乗せされる可能性がある |

前払い(プリペイド型)

前払い(プリペイド)決済は、事前に金額をチャージしておくことで利用可能になる支払い方式です。スマートフォンに紐付けた電子マネー(交通系ICカードなど)やプリペイドカードなどが利用できます。

事前に入金する方式のため、上限金額が設定されていることも多く、日常使いに適しています。使いすぎてしまう心配もありません。一定額に達すると自動でチャージが行われる、オートチャージ機能がついたサービスもあります。

即時払い(デビット型)

デビットカードを使った即時払い決済は、決済時に銀行口座から金額が引き落とされる支払い方式です。リアルタイムに引き落とされるため、預金残高が不足していれば決済ができません。

ゆうちょ銀行が提供するゆうちょPayは、口座からリアルタイムに引き落としができるサービスです。

後払い(ポストペイ型)

後払い決済は、購入時ではなく翌月末などの決まった期日にまとめて支払いを行う支払い方式です。

クレジットカードやQUICPay、Paidyなどのサービスが代表的な後払い決済サービスです。スマートフォンの利用代金とあわせて支払うキャリア決済も後払いに分類されます。

後払い決済が注目されている背景や仕組み、導入のメリットや注意点などを詳しく知りたい方はこちらの記事をご覧ください。

▶あわせて読みたい:後払い決済とは?仕組みやメリット、導入時に確認すべきポイントを解説

代表的なキャッシュレス決済の種類と特徴

キャッシュレス決済の代表的なサービスと、その特徴を見ていきましょう。

キャッシュレス決済の種類 | 特徴 | サービス例 |

クレジットカード決済 | ・キャッシュレス決済の中でも一番利用率が高い ・消費者はポイントを貯めて特典を受け取ったり、付帯保険を利用できたりする | VISA・Mastercard・JCB・American Express・Diners Club |

スマートフォン決済 | ・QRコード決済、非接触型決済、キャリア決済の3種類 ・スマートフォンや決済アプリをかざすだけで決済ができる | PayPay・メルペイ・楽天ペイ・au PAY |

QRコード決済 | ・スマートフォン決済の一種 ・QRコードをかざして決済する ・アプリ残高やクレジットカード、銀行口座などから支払われる | PayPay・メルペイ |

電子マネー決済 | ・サインや暗証番号が必要ない ・前払い(プリペイド)型の電子マネーでは、チャージ金額の上限が決まっているものも多く、高額商品には利用されにくい ・交通系、流通系、クレジットカード系、オンライン系の電子マネー決済がある | 交通系電子マネー:Suica・PASMO 流通系電子マネー:WAON・nanaco・楽天Edy クレジットカード系電子マネー:NTTドコモのiD・JCBのQUICPay オンライン電子マネー:BitCash・WebMoney・NET CASH |

プリペイドカード決済 | ・あらかじめ入金された上限額まで決済できる ・電子マネー決済の一種 | Apple Gift Card・Google Playギフトカード |

デビットカード決済 | ・銀行口座の残高から即座に引き落としされる | ゆうちょデビット・三菱UFJデビット |

クレジットカード決済

クレジットカード決済は、クレジットカード会社が消費者の購入金額を代わりに支払い、後日まとめて消費者に請求する決済手段です。キャッシュレス決済の中では80%以上と一番利用率が高く、消費者はポイントを貯めて特典を受け取ったり、付帯している保険を利用できたりするメリットがあります。

事業者としては、利用率の高いクレジットカード決済に対応することで、訪日外国人を含めた消費者の需要を逃すことなく、一人あたりの売上単価アップを見込みたいものです。高額な商品でもクレジットカード会社が与信枠に基づいて立て替えてくれるため、商品代金の未回収リスクを軽減できるでしょう。

クレジットカードの主要なブランドとして、VISA・Mastercard・JCB・American Express・Diners Clubが挙げられます。決済代行サービスKOMOJUなら、これらの主要ブランドのクレジットカード決済を簡単に一括導入できます。

クレジットカード決済の仕組みや費用、導入方法については以下の記事をご覧ください。

▶あわせて読みたい:クレジットカード決済とは?仕組み、メリット、導入方法について解説

QRコード決済

スマートフォン決済は、レジの決済端末にスマートフォンをかざしたり、QRコード・バーコードを読み取ったりすることで支払いができる決済手段です。店頭の決済だけでなく、オンライン決済にも対応し、ECサイトのカート画面から自動でアプリに遷移して決済ができるサービスもあります。

スマートフォン決済には、後述する「QRコード決済」、タッチ決済とも呼ばれる「非接触型決済」、スマートフォンの利用料金とまとめて支払う「キャリア決済」の3種類があります。

スマートフォン決済の主要サービスとして、PayPay・メルペイ・楽天ペイ・au PAYが挙げられます。また、代表的なキャリア決済に、d払い、auかんたん決済、ソフトバンクまとめて支払いがあります。

スマートフォン決済のメリットや種類、導入方法については以下の記事をご覧ください。

QRコード決済

QRコード決済は、スマートフォン決済の一つで、キャッシュレス決済内での利用率が2020年の3.7%から2022年には7.1%と伸び率が高いのが特徴です(参照:内閣府「国民経済計算」)。前払い・即時払い・後払い、いずれの方式にも対応可能です。

レジでスマートフォンのQRコードを提示してスキャンしてもらうか、店頭のQRコードをスキャンして金額を入力する方法があります。アプリ残高やポイントの他、クレジットカードや銀行口座などスマートフォンと紐付けられた決済サービスから支払いが行われます。

QRコード決済の主要サービスとして、PayPay・メルペイが挙げられます。いずれもユーザー数が多く、実店舗だけでなくネットショップでも人気の決済方法です。決済代行サービスKOMOJUなら、これらのQRコード決済を簡単に一括導入できます。

QRコード決済の仕組みやメリット、選び方については以下の記事をご覧ください。

▶あわせて読みたい:QRコード決済・バーコード決済とは?仕組みから導入のポイントまで解説

電子マネー決済

電子マネー決済は、決済端末にスマートフォンやICカードをかざすだけで支払いができるプリペイドの決済手段です。サインや暗証番号も必要なく、スピーディーに購入できるのが特徴です。

前払い(プリペイド)型の電子マネーでは、チャージ金額の上限が決まっているものも多く、高額商品には利用されにくい点に注意が必要です。

代表的な電子マネー決済には以下のようなものがあります。

- 交通系電子マネー:Suica、PASMO

- 流通系電子マネー:WAON、nanaco、楽天Edy

- クレジットカード系電子マネー:NTTドコモのiD、JCBのQUICPay

- オンライン電子マネー:BitCash、WebMoney、NET CASH

決済代行サービスKOMOJUなら、プリペイド決済のオンライン電子マネーを簡単に一括導入できます。

電子マネー決済の仕組みや導入時の注意点、各電子マネーの特徴については以下の記事をご覧ください。

▶あわせて読みたい:電子マネー決済とは? 仕組みやメリット、導入方法を徹底解説

プリペイドカード決済

プリペイドカード決済は、カードにあらかじめ決められた金額が入金されており、上限額まで支払いができる決済手段です。チャージはできず金額を使い切るものと、チャージして使うものがあります。

使い切りタイプのプリペイドカードで代表的なサービスは、Apple Gift Card・Google Playギフトカードが挙げられます。

チャージタイプのプリペイドは、SuicaやPASMO、nanacoなどの電子マネーです。プリペイド型電子マネーの仕組みやメリット、導入時の注意点については以下の記事をご覧ください。

デビットカード決済

デビットカード決済は、決済時にリアルタイムに銀行口座から引き落としされる決済手段です。利用金額は口座残高内に限られており、残高が不足すると決済ができません。

デビットカード決済の代表的なサービスに、ゆうちょデビット・三菱UFJデビットなどが挙げられます。

キャッシュレス決済を導入する方法

キャッシュレス決済を導入する方法として、直接決済サービス事業者と契約するか、決済代行サービスを利用するか、2つの方法があります。

1. 決済事業者と直接契約する

決済事業者と直接契約する場合、事業者は個別に契約を結びます。

例えばクレジットカードの契約の場合、クレジットカード会社ごとに審査を受け、審査を通過して、システム改修を行えば利用開始できます。審査にかかる期間は2週間〜4週間ほどです。

直接契約は個別に契約手続きを行わねばならず、決済事業者によって入金サイクルも異なるため、決済・入金管理が複雑になってしまいます。

そのため、複数の決済サービスを導入する場合は、直接契約するよりも次にご紹介する決済代行サービスを利用するケースが多いでしょう。

2. 決済代行サービス・会社を利用する

決済代行サービスを利用する場合、事業者は決済代行会社を選定し、審査・契約を行います。

決済代行サービスに依頼すれば、手数料が割高になる傾向にありますが、一社と契約するだけで複数の決済手段が導入でき、手続きの手間を最小限に抑えられます。個別にシステム改修を行う必要はなく、改修コストが省けるのもメリットです。

審査にかかる時間は、最短で申し込み当日に完了するものから4週間ほどかかるサービスもあります。

契約だけでなく、入金の一元管理も可能です。決済代行会社からまとめて入金されるため、オペレーションが簡潔で分かりやすくなります。入金サイクルは決済代行会社によって異なるため、選定時に確認しておきましょう。

キャッシュレス決済の導入ステップ

最後に、決済代行サービスを利用した場合の、キャッシュレス決済の導入ステップをご紹介します。なお、申し込みからキャッシュレス決済サービスの利用開始までに、約1〜2ヶ月かかります。早めに準備を進めましょう。

1. 決済代行会社の選定

導入したいキャッシュレス決済を決定したら、決済代行会社に問い合わせして見積もりを確認します。

決済代行会社への手数料、システムの導入費用、月額費用など、どのくらいの費用が発生するかを計算しておきましょう。導入するシステムと、既存システムが連携できることを確認できれば、導入後にスムーズに一元管理ができます。

2. 決済代行サービスの申請・加盟店審査

決済代行会社を決めたら、申し込みを行います。申請書類に必要事項を記入し、加盟店審査を受けます。

決済代行会社の独自審査と、キャッシュレス決済のサービス提供会社の審査を通過する必要があります。これらすべての審査の手続きを、決済代行会社が行ってくれるため、事業者側の手間はかかりません。

3. 決済システムのテスト後、利用開始

審査通過後、本申し込みを行い、決済システムを導入します。必ずテストを行い、正常に決済ができるか、データのやりとりに問題がないかを確認しましょう。

本番環境でのテストに問題なければ、キャッシュレス決済の利用開始です。

▶あわせて読みたい:決済代行会社とは?サービスの仕組みとEC事業者が導入するメリット

まとめ|キャッシュレス決済に対応して売上アップを目指そう

キャッシュレス決済は、訪日外国人からのニーズも高まっており、政府としても推進していきたい決済方法です。

キャッシュレス決済の中には、支払い金額の一部をポイントで還元するなどキャンペーンを展開しているサービスもあり、消費者の購買意欲を高めてくれます。対象の決済手段を導入していれば、実店舗やECサイトでの購入単価アップも期待できるでしょう。

これからキャッシュレス決済に対応する事業者は、まずは利用率の高いクレジットカード決済・スマートフォン決済から導入することをおすすめします。クレジットカード決済だけでもVISAやMasterCardなど複数のブランドがあり、個別に契約するのは手間がかかるため、決済代行サービスを利用してみてください。

決済代行サービスKOMOJUなら、初期費用・月額費用が完全無料で、最短即日から利用できます。あらゆる決済手段の導入が可能で、日本以外にもヨーロッパや中国などの決済手段にも対応しています。売上金の入金サイクルが1週間のため、毎週売上金を受け取ることができるのも嬉しいポイントです。

キャッシュレス決済の導入とあわせて、決済代行サービスの利用も検討してみてください。

*QRコードは株式会社デンソーウェーブの登録商標です。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。