この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

クレジットカード決済を導入していても、「カゴ落ちが多い」「高単価商品の売上が伸びにくい」と感じるECサイト事業者は少なくありません。

こうした課題に対して、決済手段の見直しは有効な打ち手の一つです。

BNPLは、商品を先に購入し、代金を後から支払うことができる決済手段です。

購入者の支払い負担を抑えやすく、新規顧客獲得やカゴ落ち防止、客単価向上につながる可能性があります。

一方で、手数料や不正利用のリスク、法規制など、導入前に確認すべき点もあります。

本記事では、BNPLの仕組みや市場動向、従来の後払い決済・クレジットカード決済との違い、導入メリット・デメリット、代表的なサービス、導入方法などを整理して解説します。

BNPL(Buy Now, Pay Later)とは?

とは?.jpg)

BNPLとは、ECサイトなどで商品を先に購入し、代金を後から支払う後払い型の決済サービスです。

「Buy Now, Pay Later(今買って、後で支払う)」の略称で、海外を中心に急速に普及しています。

多くのBNPLサービスでは、翌月払い・分割払いを選択でき、利用者は手数料無料で利用できる場合が多いのが特徴です。

決済手数料は一般的に加盟店が負担します。

また、クレジットカード不要で利用できる点も特徴です。

メールアドレスや電話番号などの基本情報だけで登録できるサービスも多く、カードを持たないユーザーでも利用しやすい決済手段として広がっています。

このようにBNPLは、購入時の支払い負担を分散できるため、利用者の購買ハードルを下げる効果があります。

ECサイトでは、客単価向上やカゴ落ち防止といった効果が期待できる決済手段として導入が進んでいます。

▶︎ あわせて読みたい:ECサイトのカゴ落ち改善方法|原因とすぐ実践できる対策まとめ

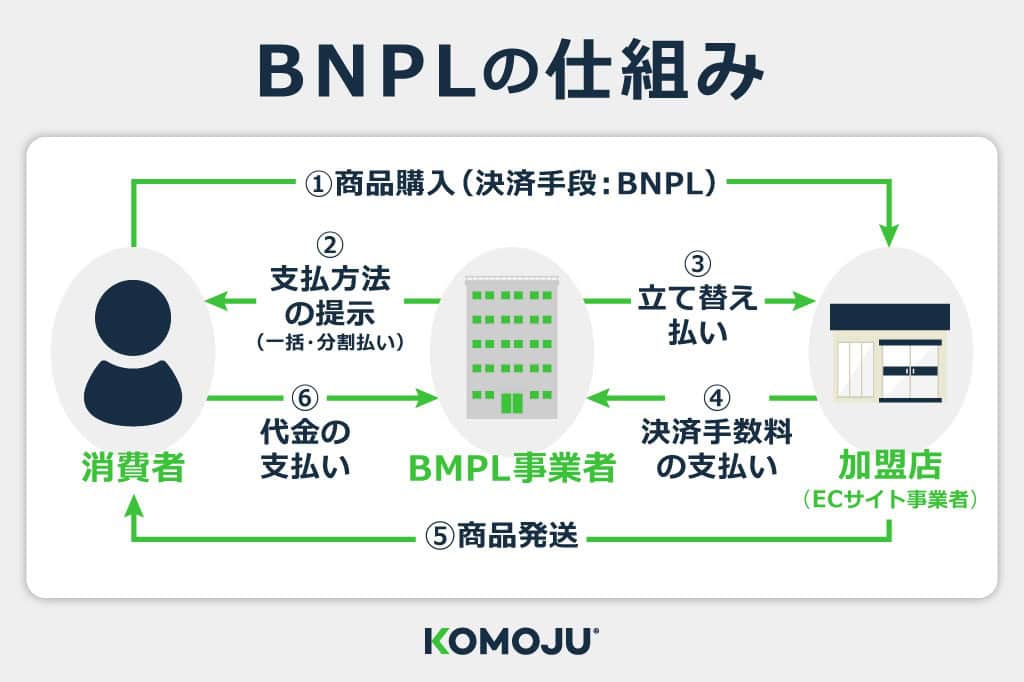

BNPLの仕組み

BNPLは、BNPL事業者が購入代金を一時的に立て替える仕組みで成り立っています。

ECサイトでBNPLを選択すると、次の流れで決済が進みます。

- 消費者が商品を購入する際に、決済手段としてBNPLを選択する

- BNPL事業者が支払い方法(一括払い・分割払い)を提示し、消費者が選択する

- BNPL事業者が加盟店(ECサイト事業者)に対して代金を立て替えて支払う

- 加盟店がBNPL事業者に決済手数料を支払う

- 加盟店が消費者に商品を発送し、消費者が受け取る

- 消費者がBNPL事業者に対して、選択した方法で代金を支払う

この仕組みにより、消費者は商品を受け取ってから支払うことができます。

一方で加盟店(ECサイト事業者)は、BNPL事業者から代金を先に受け取ることができるため、代金未回収のリスクを抑えながら決済手段を増やすことができます。

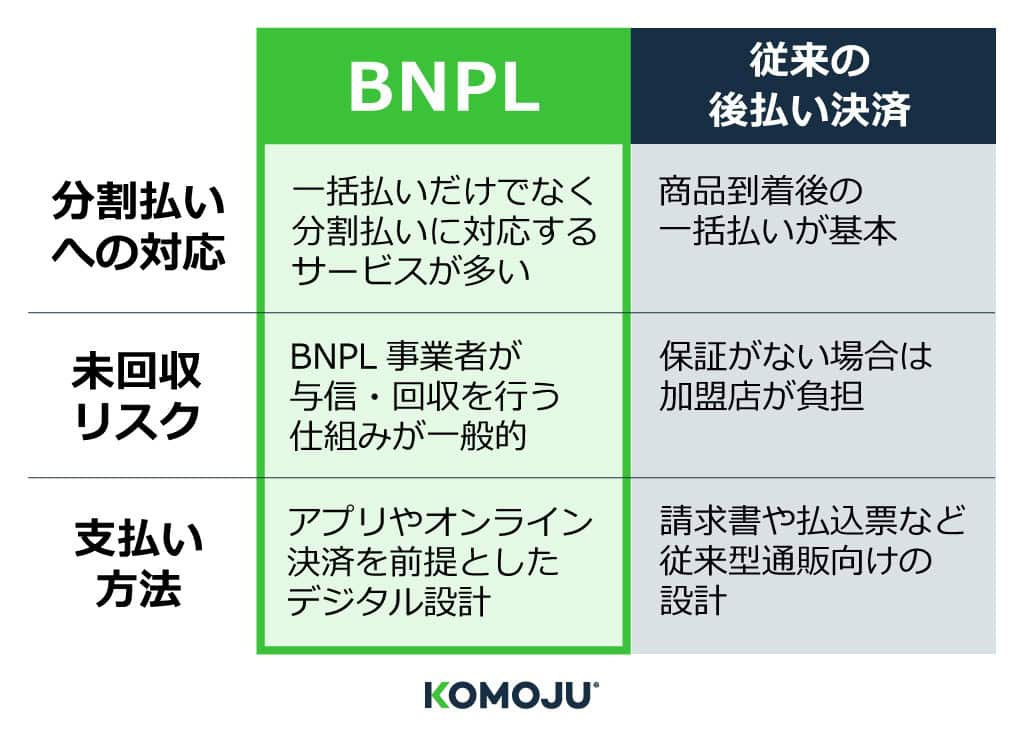

BNPLと従来の後払い決済の違い

BNPLと従来型の後払い決済は、どちらも「商品を受け取ってから支払う」という点では共通しています。

しかし、決済の仕組みやリスクの負担、利用体験には大きな違いがあります。

特にECサイト運営者にとって重要なのは、「分割払いへの対応」「未回収リスクの扱い」「サービス設計」の違いです。

BNPLは分割払いに対応しているサービスが多く、購入者の支払い負担を分散できる点が特徴です。

高額商品でも購入のハードルが下がるため、ECサイトでは平均注文額の向上やカゴ落ちの抑制につながる可能性があります。

また、BNPLでは利用者が代金を支払わなかった場合の回収や与信管理をBNPL事業者が担う仕組みが一般的です。

加盟店(ECサイト事業者)は代金を事業者から受け取るため、未回収リスクを直接負わずに済む点も特徴です。

さらに、BNPLはECサイトやオンライン決済を前提に設計されています。

スマートフォンやアプリでの利用を想定したサービスが多く、決済から支払い管理までオンラインで完結する仕組みが整えられています。

こうした点から、BNPLはデジタル中心のECサイトと相性の良い決済手段として広まっています。

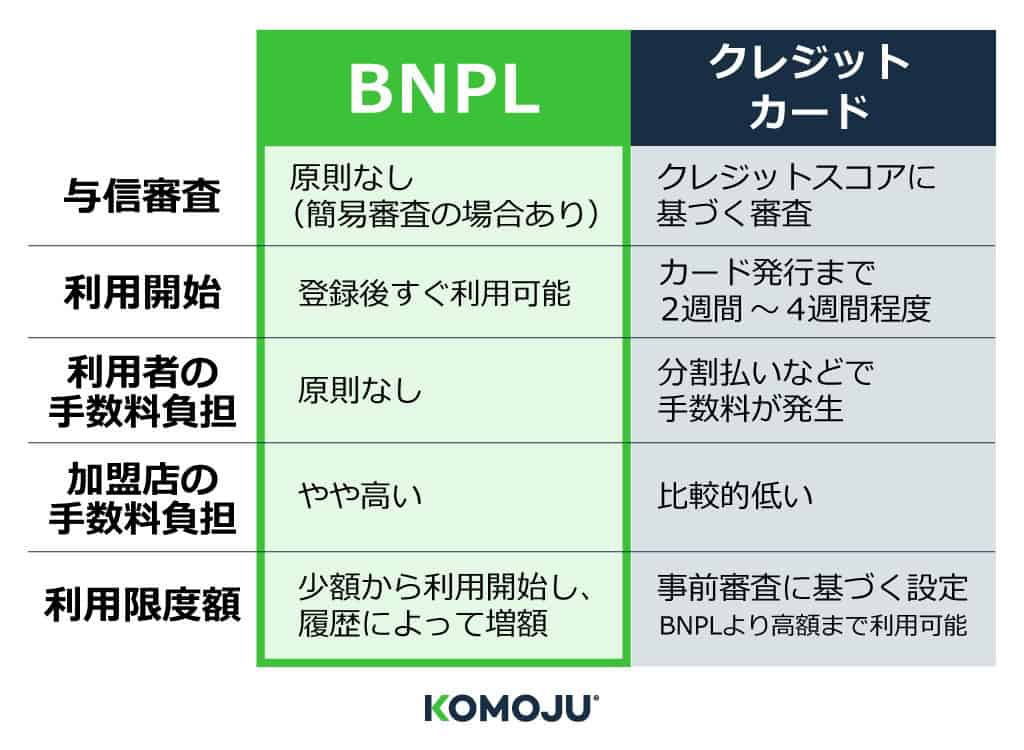

BNPLとクレジットカード決済の違い

BNPLとクレジットカード決済の大きな違いは、「与信審査の厳しさ」「利用者の分割手数料の有無」「加盟店の手数料の負担度合い」にあります。

その他、利用開始までの早さや利用限度額なども含めてポイントを整理すると以下の表のようになります。

BNPLはクレジットカード決済よりも利用開始のハードルが低い決済手段です。

メールアドレスや電話番号だけで利用できるサービスが多く、クレジットカードを持たない層でも利用できます。

一方で、BNPLでは分割払いでも利用者の手数料が発生しない場合が多く、その分、加盟店(ECサイト事業者)側の決済手数料はクレジットカード決済より高めに設定される傾向があります。

そのため、ECサイトにとってBNPLは、利用者層の拡大や購入ハードルの低減につながる一方、決済コストとのバランスを検討する必要がある決済手段といえます。

▶︎ あわせて読みたい:クレジットカード決済手数料とは? 店舗が負担する手数料の相場

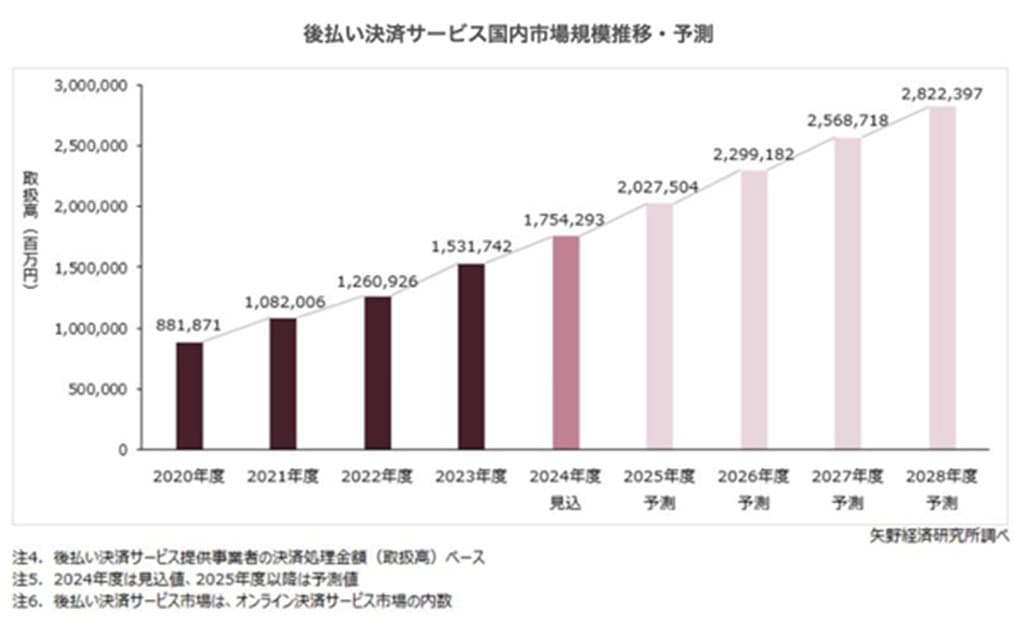

BNPLの市場規模と成長予測

BNPLは、EC市場の拡大とともに国内外で急速に普及している決済手段の一つです。

日本国内でも、後払い・分割払いニーズの高まりを背景に市場規模は拡大を続けています。

矢野経済研究所の2025年の調査によると、日本のBNPL市場規模は2023年度に約1.5兆円になりました。

今後もEC利用の拡大などを背景に成長が続き、2028年度には約2.8兆円規模に拡大すると予測されています。

▶︎ 後払い決済サービス(BNPL)国内市場規模推移・予測

参照:株式会社矢野経済研究所「オンライン決済サービス市場に関する調査を実施(2025年)」(2025年3月)

また、BNPLは特に若年層を中心に利用が広がっています。

メルペイの2021年の調査によると、後払い決済サービスの利用経験は31.1%(約3人に1人)で、年代別では20代 35.6%、30代 33.8%、40代 30.0%、50代 16.9%と、若い世代ほど利用率が高い傾向があります。

クレジットカードを持たない層でも利用しやすいことが普及の背景にあります。

世界市場でもBNPLの普及は進んでいます。

グローバルのBNPL決済額は、2025年に約5,600億ドル規模に達すると見込まれており、2021年~2030年にかけて年平均10%前後の成長が続くと予測されています(参照:Research and Markets、2025年11月)。

利用者層ではミレニアル世代とZ世代が成長を牽引しています。

2025年時点で米国のBNPL利用者の約48.15%がミレニアル世代で、Z世代は2031年まで年平均21.52%で利用が増加すると予測されています。

また、2025年にはミレニアル世代とZ世代の約42%が分割払いを利用しているのに対し、上の世代では21%程度にとどまっています(参照:Mordor Intelligence、2026年1月)。

このようにBNPLは国内外で市場拡大が続いており、ECサイトでも売上向上やカゴ落ち防止につながる決済手段として導入が進んでいます。

事業者がBNPLを導入するメリット・デメリット

BNPLの導入によって、後払いや分割払いを選択できるようになり、利用者の支払い方法の選択肢が増え、売上拡大につながる可能性があります。

一方で、加盟店手数料や制度面の変化など、導入前に理解しておくべき注意点もあります。

メリット1:新規顧客の獲得

BNPLを導入すると、クレジットカードを持たない層にもアプローチできます。

メールアドレスや電話番号のみで利用できるサービスが多く、若年層やクレジットカードを利用しないユーザーでも商品を購入しやすくなります。

例えば、学生や新社会人などはクレジットカードを持っていないケースもあります。

また、セキュリティ面の理由からカード情報の入力を避けたいと考える人も少なくありません。

BNPLはこうしたユーザーにとっても利用しやすく、新規顧客の獲得につながる可能性があります。

メリット2:カゴ落ちの防止

BNPLは、購入を迷っているユーザーに対して、分割払いという選択肢を提示できるため、カゴ落ちの抑制に役立ちます。

ECサイトでは「価格が高い」「今すぐ支払う余裕がない」といった理由で購入を見送るケースがあります。

BNPLを導入していれば、後払いや分割払いを選択できるため、購入の心理的ハードルを下げることが可能です。

その結果、購入直前でのサイト離脱を減らす効果が期待できます。

メリット3:売上拡大(客単価向上)

BNPLは平均注文額(客単価)の向上につながる可能性があります。

分割払いを利用できることで、利用者が高額商品を選びやすくなるためです。

例えば、10万円の商品でも、一括払いでは購入をためらうユーザーが、分割払いで負担を分散できれば検討しやすくなります。

結果として、客単価の向上や売上拡大につながるケースがあります。

デメリット1:今後の法規制の可能性

BNPLは比較的新しい決済サービスであり、今後制度が変わる可能性があります。

日本では現時点でBNPLに特化した規制はありませんが、海外では規制の整備が進んでいます。

例えばアメリカ、イギリス、オーストラリアでは、利用者保護の観点からBNPL事業者に対する規制強化の議論が進んでいます。

こうした動きが広がると、将来的にサービス内容や利用条件が変わる可能性があります。

BNPLに関する国内外の法規制の動向については、後述の「BNPLに関する法律規制の動向」で詳しく解説します。

デメリット2:決済手数料の高さ

BNPLは、クレジットカード決済より加盟店手数料が高い傾向があります。

利用者の手数料を無料にする仕組みが多く、そのコストを加盟店が負担する構造になっているためです。

例えば海外のBNPLサービスでは、決済手数料が4%~6%程度に設定されているケースもあり、3%前後とされるクレジットカード決済より高い水準になることがあります。

利益率の低い商品にBNPLを適用すると、利益を圧迫する可能性があるため注意が必要です。

こうした点を踏まえ、BNPLはすべての商品に適用するのではなく、高単価商品や購入率向上を狙う商品に限定して導入するなど、運用面での工夫も重要になります。

利用者側のBNPLのメリット・デメリット

BNPLは利用者にとって手軽に利用できる決済手段ですが、便利さの一方で注意すべき点もあります。

ここでは、利用者側のメリットとデメリットを整理します。

メリット1:分割払いでも利息がかからない

BNPLの大きな特徴は、分割払いでも利用者の利息が発生しない場合が多いことです。

クレジットカード決済では、3回以上の分割払いやリボ払いを利用すると、実質年率で約8%~18%の手数料がかかることがあります(参照:JCB|お支払いについて)。

一方、BNPLでは利用者の手数料が無料のサービスも多く、支払い負担を分散しながら購入できます。

高額商品でも一度に大きな出費を避けることができるため、購入しやすくなる点がメリットです。

メリット2:審査なしですぐに利用できる

BNPLは、登録後すぐに利用できる手軽さも特徴です。

多くのサービスではメールアドレスと電話番号を登録し、SMS認証を行うだけでアカウントを作成できます。

クレジットカード決済の場合、発行の申し込み後に審査が行われ、カードが手元に届くまで2週間~4週間ほどかかるのが一般的です。

BNPLはこの待ち時間がなく、購入時にすぐ利用できるため、急ぎの買い物にも対応しやすい決済手段といえます。

デメリット:支払い能力を超えてしまう可能性がある

BNPLは支払いを後回しにできるため、利用状況によっては支払い額が増えやすい点に注意が必要です。

利用限度額はクレジットカード決済より低い場合が多いものの、複数の商品を分割払いで購入すると、後からまとまった支払いが必要になることがあります。

支払いが遅れると、遅延違約金や手数料が発生する場合があります。

また、支払い状況によっては利用限度額の引き下げやサービスの利用停止などの措置が取られることもあります。

さらに、BNPLサービスによっては分割手数料が発生する場合や、分割払いに対応していない場合もあります。

利用条件はサービスごとに異なるため、利用前に支払い方法や手数料の有無を確認しておくことが重要です。

BNPLの不正リスクと事業者が取るべき対策

BNPLは利便性の高い決済手段ですが、不正利用のリスクにも注意が必要です。

特にECサイトでは、アカウントの不正利用や架空アカウントによる決済などが発生する可能性があります。

BNPLを導入する際は、こうしたリスクを理解したうえで、適切な対策を講じることが重要です。

アカウント乗っ取りリスク

BNPLでは、既存ユーザーのアカウントが不正に利用されるケースがあります。

フィッシング詐欺や情報漏えいなどによって不正に取得されたログイン情報を使い、第三者が本人になりすまして決済を行う手口です。

例えば攻撃者がユーザーのアカウントにログインし、配送先を変更して商品を購入すると、被害者は購入していない商品に対する請求を受けることになります。

こうした不正はクレジットカード決済でも発生しますが、BNPLでも同様に注意が必要です。

不正アカウントによる未回収リスク

BNPLでは、架空のアカウントを作成して商品を購入し、支払いを行わないという不正も発生する可能性があります。

メールアドレスや電話番号だけで利用できるサービスの場合、不正利用の入口になりやすい点に注意が必要です。

攻撃者が複数のアカウントを作成し、換金性の高い商品を購入して現金化するケースもあります。

1件あたりの利用限度額は少額でも、複数アカウントを利用されると被害が拡大する可能性があります。

事業者として取るべき対策

BNPLの不正リスクを抑えるためには、決済サービス選びが重要です。

特に、不正検知の精度が高いBNPL事業者を選ぶことが重要になります。

例えば、不正検知システムを導入している決済事業者では、IPアドレスや端末情報、購入履歴などのデータをもとに不審な取引を検知する仕組みが整備されています。

こうした機能により、不正利用の早期検知が可能になります。

また、初回利用時の与信枠を小さく設定し、利用履歴に応じて段階的に上限を引き上げる仕組みも有効です。

こうした段階的な与信管理があるサービスを選ぶことで、不正利用による被害を抑えることができます。

BNPLは利便性の高い決済手段ですが、不正対策の仕組みが整ったサービスを選ぶことが、ECサイトのリスク管理の観点でも重要になります。

国内の代表的なBNPLサービス

日本でもBNPL(後払い・分割払い)サービスの提供が広がっており、ECサイトやオンラインサービスでの導入が進んでいます。

ここでは、従来型の後払い決済サービスである「NP後払い」と、分割払い機能を備えたBNPLサービスの代表例である「PayPayクレジット」「Paidy」を紹介します。

※補足:KOMOJUでは、請求書後払いサービスである「NP後払い」やPayPayクレジットには対応しておりません。

本記事ではBNPLおよび後払い決済の一般的な仕組みやサービスを紹介していますが、各決済手段の対応状況はサービスごとに異なります。KOMOJUを導入をご検討の際は、対応している決済手段をご確認ください。

Paidy(ペイディ)|Paidy

画像引用:Paidy 法人のお客様

Paidyは、日本国内で広く利用されているBNPLサービスの一つです。

メールアドレスと携帯電話番号の登録、SMS認証のみで利用を開始でき、クレジットカード不要で後払い決済を利用できます。

購入代金は翌月にまとめて支払うことができ、本人確認を行うことで分割手数料無料の分割払いなど、より柔軟な支払い方法を選択できるようになります。

Paidyアプリのダウンロード数は、2025年6月時点で2,000万を超えており、国内BNPL市場を代表するサービスとして成長しています。

AmazonやApple公式サイトなど大手ECでも利用できることから、家電やファッションアイテムなど高単価商品の決済手段としても利用が広がっています。

ECサイト事業者がPaidyを導入する場合は、直接契約のほか、決済プラットフォームを通じて導入する方法もあります。

例えば「KOMOJU」ではPaidy決済に対応しており、クレジットカード決済、コンビニ決済、PayPayなどの※QRコード決済など、複数の決済手段を一つの管理画面でまとめて管理できます。

複数の決済手段を一括で導入・運用できるため、ECサイトの決済運用を効率化できます。

※QRコードは株式会社デンソーウェーブの登録商標です。

NP後払い|ネットプロテクションズホールディングス

画像引用:NP後払い

NP後払いは、株式会社ネットプロテクションズが提供する後払い決済サービスです。

コンビニ払いや銀行振込などが利用できる「請求書後払い」の代表的なサービスとして、日本のECサイトで広く導入されています。

購入者は商品を受け取った後に支払いを行い、請求書は商品と同梱または別送で届く方式が一般的です。

クレジットカード不要で利用できるため、カードを持たないユーザーやカード利用に抵抗のある層にも利用されています。

一方で、支払い方法は基本的に一括払いであり、分割払いなどのBNPL型の支払いには対応していない点が、近年のBNPLサービスとの違いです。

加盟店の料金体系は月間取扱額に応じたプラン制となっており、決済手数料は2.9%~5.0%が目安です。

これに加え、請求書発行や郵送にかかる費用が取引ごとに発生します。

詳細は料金表をご確認ください。

PayPayクレジット|PayPay

画像引用:PayPayクレジット

PayPayクレジットは、PayPayアプリ内で利用できる後払い型の決済サービスです。

PayPay残高がなくても決済でき、利用金額は翌月にまとめて支払う仕組みになっています。

支払い方法は分割払いやリボ払いに変更することも可能です。

PayPayは国内で広く利用されており、2026年3月時点で累計登録ユーザー数は7,300万人を超えています。

ECサイトやオンラインサービス、実店舗でもPayPay決済の対応が広がっており、PayPayユーザーにアプローチできる決済手段として導入する事業者も増えています。

また、アプリ上で利用履歴や支払い状況を確認できるため、ユーザーが支払い管理を行いやすい点も特徴です。

BNPLに関する法律規制の動向

BNPLは比較的新しい決済サービスですが、日本では既存の法律の枠組みの中で取り扱われています。

一方、海外ではBNPL市場の急拡大を受けて規制の整備が進んでいます。

ここでは、日本と海外におけるBNPLの法規制の概要を整理します。

国内におけるBNPLの法規制

日本では、BNPLだけを対象とした専用の法律は、2026年3月現在、存在していません。

ただし、後払い取引に関連する法律として「割賦販売法」「犯罪による収益の移転防止に関する法律」が関係する場合があります。

割賦販売法

BNPLに関係する法律として代表的なのが「割賦販売法」です。

この法律は、分割払いや後払いなどの信用取引において、消費者保護を目的として定められています。

割賦販売法が適用されるかどうかの大きなポイントは「支払い期間」です。

一般的には、購入から支払い完了までの期間が2ヵ月を超える場合に適用されると説明されています。

この場合、事業者は信用情報機関のデータを利用した与信管理などを行う必要があります。

一方で、BNPLサービスの多くは「翌月払い」など支払い期間が2ヵ月以内の設計になっています。

そのため、現在の多くのBNPLは割賦販売法の対象外となるケースが多いとされています。

(参照:経済産業省「割賦販売法」)

犯罪による収益の移転防止に関する法律

もう一つ関係するのが「犯罪による収益の移転防止に関する法律(犯収法)」です。

この法律は、マネーロンダリングや不正利用を防ぐため、金融取引における本人確認などを義務付けるものです。

BNPLの中でも、クレジットカードを利用する形態のBNPLでは、犯収法の対象となる場合があります。

そのため、決済サービスによっては本人確認書類の提出や追加認証が求められることがあります。

BNPLの導入方法

BNPLをECサイトに導入する方法は、大きく分けて「BNPL事業者と直接契約する方法」と「決済代行会社を通じて導入する方法」の2つがあります。

自社の決済環境や運用体制に応じて、適した方法を選ぶことが重要です。

BNPL事業者と直接契約して導入

1つ目は、BNPL事業者と直接契約して導入する方法です。

ECサイト事業者がBNPLサービス提供会社と契約し、自社サイトに決済機能を組み込む形になります。

BNPL事業者のサービスを直接利用できるため、細かな機能設定やキャンペーンなどを柔軟に活用できる場合があります。

一方で、BNPL以外の決済手段(クレジットカード決済や電子マネー決済など)を導入する場合は、それぞれ個別に契約や開発が必要になるケースが多く、導入や管理の手間が増える可能性があります。

決済代行会社を利用してBNPLを導入

もう1つは、決済代行会社を利用してBNPLを導入する方法です。

決済代行会社を通じて契約することで、複数の決済手段をまとめて導入・管理できる点が大きなメリットです。

例えば「KOMOJU」を利用すると、BNPLだけでなく、クレジットカード決済、スマホ決済、コンビニ決済など65以上の決済手段を同時に導入できます。

複数の決済サービスを個別に契約する必要がないため、ECサイトの決済環境を効率的に整えることが可能です。

KOMOJUでBNPLを導入する基本的な流れは以下のとおりです。

- KOMOJUアカウントを作成する

- 必要な決済手段(BNPL・クレジットカード決済など)を選択する

- ECサイトとAPIまたはプラグインで連携する

- 審査完了後、決済を有効化する

このように、決済代行会社を利用すれば、BNPLを含む複数の決済手段を一度に導入でき、運用管理の負担も軽減できます。

ECサイトの決済手段を拡充したい場合は、こうした決済プラットフォームの活用も選択肢の一つです。

まとめ|自社ECサイトに合ったBNPLを導入して売上アップへ

BNPLは、利用者が商品を購入しやすくなる決済手段として、EC市場で急速に普及しています。

分割払いの選択肢を提供することで購入ハードルを下げることができるため、カゴ落ち防止や客単価向上、新規顧客獲得といった効果が期待できます。

一方で、BNPLはサービスごとに仕組みや手数料、与信モデルなどが異なります。

また、国内外で規制の議論も進んでいるため、導入にあたっては最新の制度動向も確認しておくことが重要です。

自社ECのターゲット顧客や販売商品、決済環境に合わせて最適なBNPLサービスを選ぶことで、売上拡大につながる可能性があります。

クレジットカード決済やスマホ決済など他の決済手段と組み合わせながら、顧客にとって利用しやすい決済環境を整えていきましょう。

よくある質問

BNPLに関するよくある質問に回答します。

BNPLの手数料は、一般的にECサイト事業者側が数%程度の決済手数料を負担する仕組みになっています。

具体的な料率はサービスや取扱高、業種などによって異なりますが、クレジットカード決済と同程度かやや高めになるケースが多いとされています。

利用者側の手数料は、一括払いの場合は無料のケースが多いのが特徴です。

サービスによっては分割回数や支払い方法によって手数料が発生する場合もあります。

そのため、導入を検討する際は、決済手数料だけでなく、分割条件や利用者の支払い方法なども含めて比較することが重要です。

日本では、BNPLだけを対象とした独立した法律は、2026年3月現在、存在しません。

ただし、支払い期間が2ヵ月を超える場合は「割賦販売法」が適用されるなど、取引条件によっては既存の法律の対象になることがあります。

また、クレジットカードを利用するBNPLサービスでは、「犯罪による収益の移転防止に関する法律」に基づく本人確認などが必要になる場合があります。

BNPLは比較的新しい決済手段のため、今後の市場拡大に伴い制度の見直しや規制が検討される可能性もあります。

BNPLは、クレジットカード不要で後払いや分割払いができる決済方法です。

クレジットカード決済は、カード発行時に審査が必要で、カード番号を登録して利用します。

一方、BNPLはメールアドレスや電話番号などの情報だけで登録できるサービスも多く、購入時にすぐ利用できる点が特徴です。

また、クレジットカード決済では分割払いやリボ払いに手数料がかかるケースが一般的ですが、BNPLでは分割手数料無料のプランが提供されている場合もあります。

なお、一部のBNPLサービスではクレジットカードを利用する形態もあり、この場合はカード決済同様の法規制が適用される可能性があります。

いいえ、2026年3月時点ではKOMOJUはNP後払いやPayPayクレジットには対応しておりません。

KOMOJUではPaidyなどのBNPL(後払い・分割払い)サービスには対応していますが、請求書ベースの後払い決済(NP後払いなど)やPayPayクレジットは提供していないため、導入を検討される場合は対応決済方法をご確認ください。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。