電子マネー決済とは? 種類や仕組み、導入方法を解説

目次

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

電子マネー決済は、現金を使用せず電子化されたお金でスピーディーに支払いができる方法です。実店舗やECサイトで利用でき、決済方法として導入しておくと利用者の利便性にもつながります。

そこで今回は、電子マネー決済のメリットや導入方法などを徹底解説します。電子マネーの種類や決済端末の導入費用、検討ポイントなどもご紹介しますので参考にしてください。

電子マネー決済とは、電子化されたお金で支払う方法

電子マネー決済とは、電子化されたお金で支払う方法です。店舗での支払いの場合、レジの決済端末にスマートフォンやICカードをかざすだけで支払いが完了します。

お金を電子化するには、事前にICカードに現金をチャージしておくか、スマホアプリやICカードにデビットカードやクレジットカード情報を紐付けておく方法があります。ECサイトでも、オンライン上でログインするかアプリに遷移して支払いができます。

電子マネーの種類は、SuicaやPASMOといった交通系電子マネー、WAON・nanaco・楽天Edyなどの流通系電子マネー、iD・QUICPayなどのクレジットカード系電子マネー、PayPay・d払い・楽天ペイといったQRコード系電子マネーです。

電子マネー決済の仕組み

電子マネーは、チャージして支払う方法と、デビットカードと紐付けて即時に支払う方法と、クレジットカードと紐付けて後払いする方法があります。ここでは、決済代行会社を経由してチャージ残高から支払う電子マネー決済の仕組みを解説します。

① 商品購入(消費者 → 事業者)

消費者が、店舗で電子マネーを使って商品やサービスを購入します。

② 決済処理(事業者 → 決済代行会社)

事業者の決済端末は、電子マネーの情報と金額を読み取り、それを決済代行会社に送信します。

③ 決済処理(決済代行会社 → 電子マネー決済機関)

決済代行会社は、受け取った情報を元に、電子マネー決済機関に対して決済を実行します。ここで、利用者の電子マネー残高から金額が引き落とされます。

④ 商品提供(事業者 → 消費者)

事業者は、決済が完了したことを確認してレジ処理を行い、商品やサービスを消費者に提供します。

⑤ 入金(電子マネー決済機関 → 決済代行会社)

電子マネー決済機関は、決済完了分の金額を決済代行会社にまとめて送金します。

⑥ 入金(決済代行会社 → 事業者)

決済代行会社は、受け取った売上金から手数料を差し引いた金額を、事業者の銀行口座に入金します。入金タイミングは決済代行会社によって異なり、即日や月1回などさまざまです。

電子マネー決済を含むキャッシュレス決済が増加

電子マネー決済はキャッシュレス決済の一つですが、近年、キャッシュレス決済の利用が世代を問わず大きく広がっています。

経済産業省の発表によると、2024年の日本国内におけるキャッシュレス決済比率は42.8%に達し、政府が掲げていた「2025年までに4割程度」という目標を1年前倒しで達成しました。(参考:経済産業省『2024年のキャッシュレス決済比率を算出しました』2025年3月)

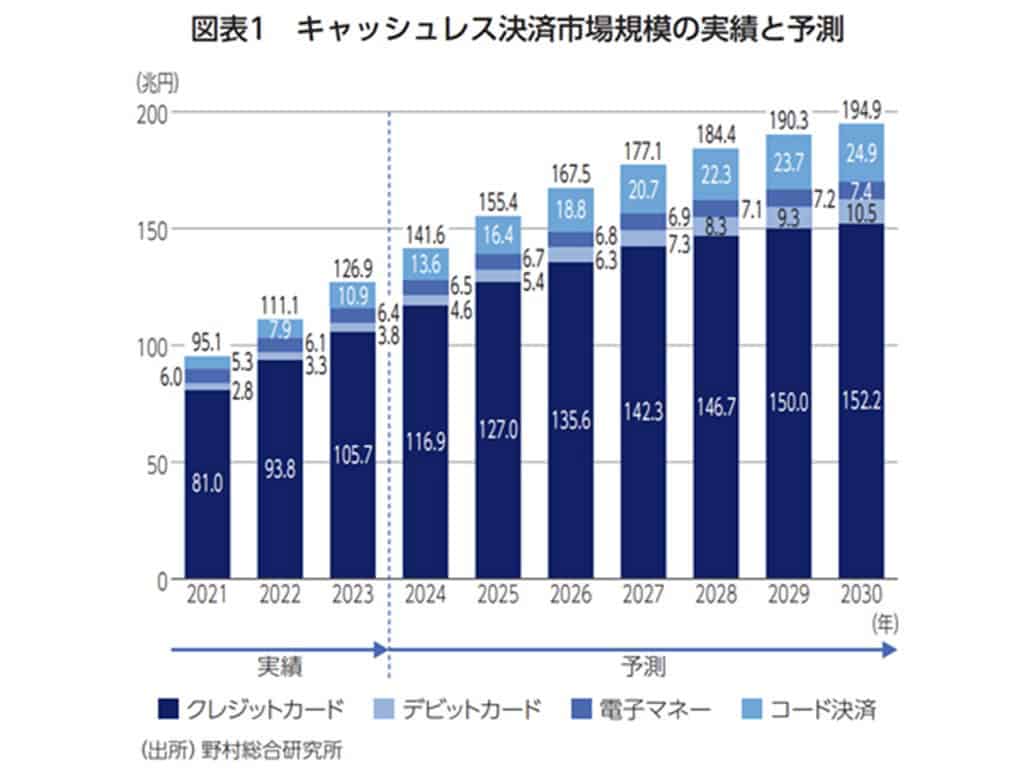

また、野村総合研究所のレポートでは、キャッシュレス決済の市場規模は2030年には約195兆円に拡大すると予測されており、2021年の2倍以上にもなります。現金中心からキャッシュレス主流への移行が急速に進んでいることがわかります。(参考:野村総合研究所『金融ITフォーカス Financial Information Technology Focus 2025.4』2025年4月)

キャッシュレス決済の利用率が伸びている背景には、スマートフォンの普及や、新型コロナウイルス感染症の流行による非接触ニーズの高まりなどがあります。

電子マネー決済の種類

電子マネー決済は以下の4種類あり、実店舗でもECサイトでも利用できます。それぞれの特徴をご紹介します。

- 交通系電子マネー

- 流通系電子マネー

- クレジットカード系電子マネー

- QRコード系電子マネー

交通系電子マネー

交通系電子マネーは、もともとは鉄道やバスなど公共交通機関での利用を目的に開発されたものです。現在はコンビニや飲食店など多くの店舗での決済手段としても利用でき、駅周辺の店舗におすすめの決済方法です。ECサイトでも利用できます。チャージ方法は、駅の券売機やコンビニでの現金チャージと、クレジットカードチャージがあります。

Suica | JR東日本が提供する交通系電子マネーで、首都圏を中心に使われています。モバイルSuicaアプリやクレジットカードからもチャージが可能です。鉄道や買い物の利用で貯まったJREポイントを、電子マネーとして利用できます。 |

PASMO | 関東地方の私鉄やバス会社が発行する電子マネーです。メトポにPASMOを登録すれば、乗車量のランクによりポイントが貯まります。ポイントはチャージに使うほか、ANAのマイルやnanacoポイントに交換することもできます。 |

ICOCA | JR西日本が発行する電子マネーで、関西圏を中心に利用されています。鉄道や買い物の利用でWESTERポイントを貯めることができ、ICOCAのチャージに回すことも可能です。 |

流通系電子マネー

流通系電子マネーは、スーパーマーケットやドラッグストア、大手小売チェーンなどで発行され、グループの店舗やECサイトでの利用に強みを持っています。独自のポイントプログラムと連携していることが多く、消費者のリピート促進や囲い込みに効果的です。

WAON | イオン株式会社が提供する電子マネーで、イオングループのスーパーマーケットやコンビニ、ドラッグストアを中心に利用されています。現金チャージのほか、イオンカードや銀行口座を使ったオートチャージにも対応可能です。利用額に応じてWAONポイントが貯まります。 |

nanaco | 株式会社セブン・カードサービスが発行する電子マネーで、セブン-イレブンやイトーヨーカドーなどセブン&アイ・ホールディングスの傘下にある店舗での導入が中心です。チャージは現金のほかクレジットカードからも可能で、利用額に応じてnanacoポイントが貯まります。 |

楽天Edy | 楽天グループが提供する電子マネーで、コンビニや家電量販店、飲食店など全国の店舗で使えます。現金や楽天カードとの連携によるチャージが可能です。楽天グループのサービスを利用することで、楽天ポイントが効率よく貯まります。 |

クレジットカード系電子マネー

クレジットカード系電子マネーは、カード会社が提供する電子マネーサービスです。カフェや飲食店、コンビニ、ドラッグストア、ECサイトなどで利用可能です。クレジットカード系ではありますが、デビットカードやプリペイドカードにも対応しているサービスもあります。

iD | 株式会社NTTドコモが提供する電子マネーで、クレジットカード、デビットカード、プリペイドカードに対応しています。iDアプリなどがインストールされたスマートフォンや、iD対応カードでのタッチ決済が可能です。 |

QUICPay™ (クイックペイ) | JCBが提供する電子マネーです。クレジットカード、デビットカード、プリペイドカードに対応しています。カード情報を登録したスマートフォンやApple Watchをかざして支払いができます。 |

QRコード系電子マネー

QRコード決済は、スマホアプリを使って、店舗に表示されたQRコードを読み取ったり、利用者のスマートフォンのQRコードを提示したりして支払う方法です。コンビニ、ドラッグストア、飲食店、ECサイトなど幅広く利用でき、キャンペーンやポイント還元施策も豊富にあります。

PayPay株式会社が提供するQRコード決済です。銀行口座やクレジットカード、現金でのチャージに対応しています。QRコード決済サービスのなかで利用率が最も高いです(2025年1月決済・金融サービスの利用動向調査 MMD研究所)。 | |

NTTドコモが提供するQRコード決済です。クレジットカードや銀行口座との連携のほか、ドコモユーザーは携帯料金と合算して支払えるのが特徴です。dポイントカードを利用すれば、支払いでdポイントの二重取りもできます。ドコモユーザーを中心とした集客に有効です。 | |

楽天グループが提供するQRコード決済です。クレジットカードや楽天キャッシュと紐付けることができます。オンラインショップでは、楽天IDと連携して利用します。楽天グループのサービスを利用することで、ポイントが効率的に貯まります。 | |

フリマアプリのメルカリが提供するQRコード決済です。メルカリの売上金をチャージに使えるほか、銀行口座やあと払いにも対応しています。iD決済に対応している店舗でも使用可能です。 | |

KDDIが提供するQRコード決済で、auユーザーに限らず誰でも利用可能です。auじぶん銀行やau PAYカード、コンビニATMなどからのチャージに対応しています。Pontaポイントを貯めることができます。 |

電子マネー決済の3つの支払い方式

電子マネー決済には、3つの支払い方式があります。

- 先払い型(プリペイド型):事前にチャージして利用

- 後払い型(ポストペイ型):チャージ不要で後日引き落とし

- 即時払い型(デビット型):決済時に銀行から即引き落とし

それぞれ特徴があるので、詳しく見ていきましょう。

先払い型(プリペイド型)

先払い型(プリペイド型)とは、あらかじめチャージをしておいた金額の残高から、決済金額が引き落とされる支払い方法です。

先払い型(プリペイド型)電子マネーを導入する事業者側のメリットは、会計未回収のリスクを軽減できる点にあります。銀行口座やクレジットカードを利用した決済とは異なり、引き落としエラーなどの支払いトラブルが発生しません。

▶︎あわせて読みたい:プリペイド型電子マネーとは?店舗事業者にとってのメリット・デメリットと導入のポイント

後払い型(ポストペイ型)

後払い型(ポストペイ型)とは、事前チャージ(入金)が不要で、使った分だけ後で支払う方法です。クレジットカードの利用や携帯電話料金との合算などが方法としてあります。

後払い型(ポストペイ型)電子マネーを導入する事業者側のメリットは、事前チャージが不要で、残高が足りずに決済エラーとなることがない点です。スピーディーに決済ができ、レジ業務の高速化・効率化を図ることができます。

即時払い型(デビット型)

即時払い型(デビット型)とは、デビットカードの利用により銀行から即時に引き落とされる支払い方法です。銀行口座の残高が利用可能枠になるので、利用者にとっては、クレジットカードのように使いすぎてしまう心配がありません。

未回収を防げるという点で、事業者にとってもメリットがあります。また、デビットカードは利用にあたっての審査が原則不要で、中学生を除く15歳から利用可能なため、幅広い利用者を取り込めるでしょう。

電子マネー決済端末の種類

スーパーやコンビニなどの実店舗における電子マネー決済では、利用者のカードやスマホアプリの電子マネー情報を読み取るための専用端末が必要です。

専用端末には、大きく分けて据え置き型とモバイル型の2種類あります。どちらも、電子マネー決済だけでなく、クレジットカード決済やQRコード決済にも対応したマルチ決済端末が主流です。

据え置き型

「据え置き型」は、全国展開している店舗で最もよく見かける決済端末です。レジの横に置き、利用者にカードやスマートフォンをかざしてもらいます。スーパーマーケットやドラッグストア、百貨店・家電量販店など、大型店での利用に向いています。有線LANケーブルを使うことが多いことから処理スピードが速く、操作性も高いです。Wi-Fiが利用できるものもあります。

モバイル型

「モバイル型」の電子マネー決済端末は、タブレット端末をレジとして活用します。Wi-Fiやモバイルデータ通信で接続でき、バッテリー駆動でコンパクトなため、場所に縛られずに決済を行いたい事業者に最適です。出店イベントや訪問販売などにも広く使われています。

▶︎あわせて読みたい:電子マネー決済端末の種類と選定のポイント

EC・店舗事業者が電子マネー決済を導入するメリット

事業者が電子マネー決済を導入していることで、利用者は現金やクレジットカードを持ち歩く必要がなく、スピーディーに支払いができ、ポイントも貯められ、アプリ上で家計管理ができるといったメリットが豊富にあります。

では、ECサイトや店舗の事業者が電子マネー決済を導入するメリットは何でしょうか。

店舗でのスムーズな会計

電子マネー決済は、現金やクレジットカードでの支払いよりも早く決済ができ、店舗でのレジ業務を高速化・効率化することができます。現金の場合、利用者が財布の中から現金を取り出したり、店員が釣り銭を渡したりするのに時間がかかります。また、クレジットカード決済では利用額が1万円を超えると暗証番号の入力が必要です。

QRコード決済はQRコードを読み取る作業が必要ですが、それ以外の電子マネー決済では利用者と店舗の双方の作業が削減され、平均8秒ほどで決済が完了します(参考:JCB『決済速度に関する実証実験結果』)。レジの待ち時間を軽減し、顧客体験の向上や回転率のアップを期待できます。

現金管理の負担軽減

電子マネー決済であれば、現金管理の作業負担やミスを減らすことができます。現金の受け渡しがないため釣り銭などの計算ミスがなく、売上データも確認できるため管理が楽です。人手不足対策にもなり、店舗運営を効率的にします。

クレジットカードを所持していない層の集客が可能

クレジットカードは年齢制限や審査があるため、使える人が限定されます。一方で電子マネーには、現金でチャージする先払い型や、デビットカードと紐付けた即時払い型もあります。また、クレジットカードを保有していても、クレジットカード番号をサイトに記入することが不安な購入者もいらっしゃいます。クレジットカードを持っていない利用者を集客でき、売上拡大を見込めます。KOMOJUを導入された株式会社生活の木ではQRコード決済の導入でカート離脱を防ぎ、売上が133%アップしました。クレジットカード以外の決済方法を準備することは売上に繋がります。

ECサイトのカゴ落ちの低下やリピート率の向上

ECサイトにQRコード決済などの電子マネー決済を導入することで、クレジットカードを持たない消費者も購入できるようになるため、販売機会の損失を防げます。

もしクレジットカード決済しか提供していない場合は、商品をカートに入れたままサイトから離脱する「カゴ落ち」が発生しやすくなります。多様な決済方法を導入しておくことで、サイトの離脱率の低下やリピート率向上にもつながります。

▶︎あわせて読みたい:カゴ落ちとは?発生する原因や11のカゴ落ち対策を解説

オンライン決済を 導入するならKOMOJU

KOMOJUなら、初期・月額費用無料で、カード決済やスマホ決済、後払い決済などの決済方法をネットショップに一括導入することができます。

マーケティングや経営分析に活用可能

電子マネー決済を導入すると、決済ごとの売上データや購買履歴が自動的に記録されるため、マーケティング施策に活かせます。たとえば、「週末に20代の女性が多く購入している商品」や、「午前中によく売れる高単価商品」などがデータからわかり、ターゲットに合わせたキャンペーン設計や商品配置の見直しが可能になります。

月次の売上推移の分析にも活用でき、売上が落ち込んでいる要因の特定や在庫管理の最適化にも役立ちます。感覚や経験に頼らず、データに基づいた意思決定を行える点も、電子マネー決済の大きな魅力のひとつです。

電子マネー決済導入の注意点

メリットのある電子マネー決済ですが、デメリットや注意点もあります。導入検討を進める上でこれらの点も押さえておきましょう。

高額商品には利用されにくい

先払い型(プリペイド型)の電子マネー決済ではチャージ金額の上限が定められていることも多く、扱う商品が高額商品の場合、電子マネー決済が利用されにくい傾向にあります。

実際に電子マネー決済の一回の利用額は1,000円程度であり、多くの利用者が「電子マネー決済は少額での買い物に利用する」という認識があるようです。(参考:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ 2024』)

ネット障害時に利用できない

電子マネー決済は、インターネットや通信回線を通じてリアルタイムで決済情報を処理します。そのため、通信環境が不安定な場合やネットワーク障害が発生した場合には、決済が利用できなくなるリスクがあります。

特に地方や屋外イベントなど通信インフラが不安定な場所での利用や、アクセスが集中する混雑時には注意が必要です。現金での決済や有線LANなどを常備し、障害発生時のマニュアルをスタッフと共有しておくと良いでしょう。

導入費用や決済手数料がかかる

電子マネー決済の利用には、決済専用端末などの導入費用や、決済ごとに発生する決済手数料がかかります。決済専用端末の利用には月額の利用料金がかかるサービスもあります。そのため、予算を考慮した上で適切なサービスを選ぶ必要があります。

電子マネー決済の導入費用と手数料

電子マネー決済の利用にあたって、以下のようなコストがかかります。

- 導入費用(決済端末代含む)

- 月額費用

- 決済手数料

- 通信費

相場の費用とあわせて、電子マネー決済の導入費用・月額費用と手数料について解説します。

導入費用・月額費用

導入費用と月額費用は無料キャンペーンを行っている場合もあり、タイミングによってはかなり費用を抑えられます。

決済端末代を含めた導入費用の相場は、0円〜5万円前後です。据え置き型はこれに加え、レシートプリンターなど周辺機器の費用も必要になります。端末に周辺機器が内蔵されている場合もあるため、確認しておきましょう。

また、決済端末の利用料として月額費用がかかることもあります。相場は0円〜3,000円/月です。

決済手数料

電子マネー決済の決済手数料は、3%前後とされています。クレジットカード決済は、3%を超えることが多いため、比較的費用を抑えて運用できます。

通信費

電子マネーの決済端末を利用するには、通信が必要です。モバイル回線やWi-Fiなどネット通信料には、月額3,000円程度で利用できるものもあります。ネット回線が用意できていない店舗では、ネット回線の開通工事などで別途費用がかかる場合があります。

電子マネー決済の導入方法

電子マネー決済の導入方法は、各電子マネー提供会社と直接契約する方法と、決済代行会社を通じて複数の決済方法を一括導入する方法の2パターンがあります。

複数の電子マネー決済を導入する場合、直接契約では各社ごとに申し込み・審査・契約・精算が必要になり、手間と時間がかかります。入金管理なども複雑になります。そのため、決済代行会社に依頼することが一般的です。ここでは、決済代行会社を通じて電子マネー決済を導入する方法を紹介します。

決済代行会社の選定

まず、決済代行会社の選定です。以下のような要素を軸に、比較検討すると良いでしょう。

希望の決済方法に対応しているか

決済端末は決済代行会社から提供されます。一つの端末で電子マネー以外にも、クレジットカード・QRコード決済など希望の決済方法に対応できるかを確認しましょう。多様な決済ニーズに対応できることで機会損失を防ぎ、顧客満足度の向上につながります。特に、インバウンド需要が見込まれる店舗では、海外で使われる決済方法も重要です。

事業にあった端末タイプか

決済端末には、据え置き型とモバイル型があります。自店舗の営業スタイルに適した端末を提供しているか確認しましょう。レジが固定された場所に設置されている店では据え置き型、移動販売や訪問サービスではモバイル型が便利です。端末の操作性や設置スペースも実用性に直結するため、デモ機やレビューの確認がおすすめです。

入金スピードが速いか

決済完了から実際に売上金が事業者に振り込まれるまでの期間を、入金サイクルといいます。決済代行会社によって、1か月ごとや最短翌日入金などさまざまです。入金サイクルが短ければ、資金繰りの安定化につながります。特に、日々の仕入れが発生する業態では、入金の早さが経営の安心材料になります。

運用コストはいくらか

導入には、端末代・月額利用料・決済手数料など、さまざまなコストが発生します。導入時の初期費用が無料でも、月々の固定費や売上に対する手数料率が高い場合、長期的には負担になることもあるため、トータルコストで比較検討することが不可欠です。補助金やキャンペーンの活用も視野に入れると良いでしょう。

▶︎あわせて読みたい:決済代行とは? サービスの仕組みやメリット、選び方をわかりやすく解説

決済代行会社との契約

費用やサービス内容に納得したら、決済代行会社と契約を結びます。審査にかかる時間は、1~2か月ほどです。審査に通ったら、決済代行会社が提供する決済端末を導入します。決済代行会社が各種決済端末を提供しています。先ほどご紹介したとおり、決済端末には「据え置き型」「モバイル型」「マルチ型」の3種類があるため、特徴を押さえて選んでください。

通信環境の整備

決済端末を利用できるように、通信環境を整備しましょう。モバイル回線やWi-Fiなどネット回線を用意する必要があります。通信環境が不安定だと、決済エラーが発生することもあるので、十分注意してください。

まとめ|電子マネー決済を導入し利用者のニーズに応えよう

今回は電子マネー決済について網羅的にご紹介しました。電子マネーはタッチ決済で、支払い方法も先払い・即時払い・後払いがあり、導入しておくと顧客満足度の向上につながります。事業者にとっても売上拡大やレジ業務の効率化、現金管理作業の負担軽減などのメリットがあります。

幅広い利用者を取り込むために、電子マネー決済の導入をぜひご検討ください。

*QRコードは株式会社デンソーウェーブの登録商標です。

よくある質問

電子マネー決済とは、電子マネー決済端末にスマホやICカードをかざすだけで支払いができる決済方法です。事前にお金をチャージしておくか、スマホのアプリやICカードとクレジットカードの情報を紐付けることで支払いが可能になります。

かんたんに電子マネー決済を導入するためには決済代行会社との契約をしましょう。次いで決済端末の導入を行い、通信環境の整備を行います。

主に決済端末代、月額費用、そして決済手数料があります。決済端末代は0〜5万円前後で、電子マネー決済とあわせてQRコード決済を導入する場合、決済端末の月額費用がかかることもあります。決済手数料は3%前後とされています。

電子マネー決済の種類は、発行元企業によって分類できます。Suicaなどの交通系電子マネー、WAONなどの流通系電子マネー、iDなどのクレジットカード系電子マネー、BitCashなどのオンライン電子マネー、PayPayなどのQRコード決済系電子マネーがあります。

据え置き型の端末、モバイル型の電子マネー決済端末、そしてマルチ型の電子マネー決済端末があります。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。