この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

買い物で普段利用する決済方法として、現金やクレジットカードの他に、QRコード決済(バーコード決済)を利用する機会が増えてきました。決済方法の利用率ランキングでも、3位にランクインしており、年々右肩上がりで拡大しています。(参照:経済産業省「2023年のキャッシュレス決済比率を算出しました 」2024年3月)

QRコード決済(バーコード決済)はコストを抑えて導入ができ、新たな顧客の獲得に繋がるというメリットがあります。

今回は、QRコード決済(バーコード決済)の利用動向・利用方法・支払い方式といった基本情報から、導入メリット、選び方のポイント、代表的なサービスまでご紹介します。最後に導入方法もご紹介していますので、ぜひ参考にしてください。

QRコード決済(バーコード決済)とは?

QRコード決済(バーコード決済)とは、個人または店頭やネットショッピングのQRコード(バーコード)を利用して支払う方法です。スマートフォンで決済ができる「スマホ決済」や、インターネットを通じて支払いできる「オンライン決済」の一種で、現金を使わずに決済ができます。

QRコード(バーコード)決済の方法は、以下のとおりです。いずれの方法も、ユーザーはあらかじめ決済アプリをスマートフォンなどにインストールしておく必要があります。代表的なQRコード決済は、PayPayや楽天ペイなどです。

【店頭での支払い】

店頭での支払い方法は2つあります。店舗によって異なるため、ユーザーが方法を選ぶことはできません。

1つは、個人のスマートフォンやタブレットにインストールされた決済アプリのQRコード(バーコード)を利用するやり方です。ユーザーが表示したこのQRコード(バーコード)を、店舗側がスキャンすることで、決済アプリの残高や、登録したクレジットカード・銀行口座などから利用料金が引き落とされます。

もう1つは、店のレジ近くにあるQRコードを利用する方法です。このQRコードをユーザー側がスマートフォンやタブレットの決済アプリで読み取り、金額を入力して支払います。この場合も支払いの決定ボタンをユーザーがタップすると、アプリ残高や登録したクレジットカードなどから利用料金が引き落とされる仕組みです。

【ネットショッピングでの支払い】

ネットショッピングの場合は、パソコン・タブレットからQRコード決済が利用できます。支払い方法でPayPayなどを選択すると、QRコードがパソコン上に表示されます。それをスマートフォンの決済アプリから読み取れば、支払い完了です。

QRコード決済の利用動向

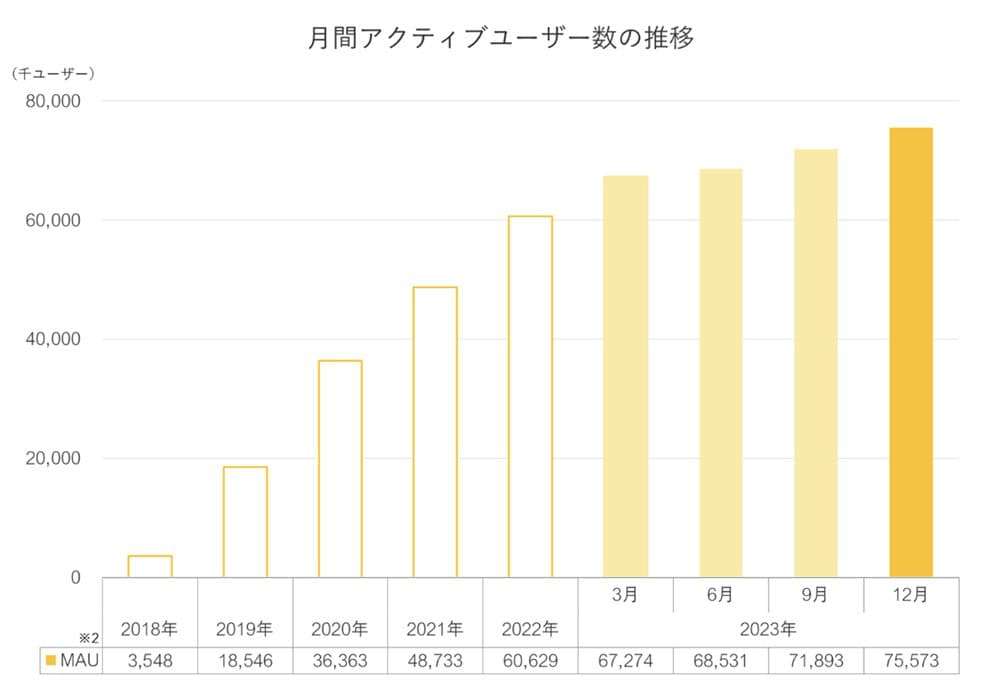

政府のキャッシュレス推進の後押しもあり、QRコード決済のユーザー数は年々拡大しています。

一般社団法人キャッシュレス推進協議会が2024年3月に発表した「コード決済利用動向調査」によると、右肩上がりに月間アクティブユーザー数が伸びていることが分かります。

また、普段利用している支払い方法として、現金(78.1%)、クレジットカード(57.0%)に次いで、3位にQRコード決済(47.1%)が選ばれていることが明らかになっています。(参照:MMDLabo株式会社「2024年1月決済・金融サービスの利用動向調査」)

今後もQRコード決済の利用者は増えていくでしょう。

QRコード決済の利用方法

QRコード決済は店頭とネットショッピングで利用できます。店頭ではストアスキャン方式とユーザースキャン方式の2つあります。

ストアスキャン方式(店頭)

ストアスキャン方式は、ユーザーが決済アプリ上のQRコードを提示し、店舗側が専用端末で読み取ることで決済を行う方法です。

<利用の流れ>

- ユーザーがスマートフォンの決済アプリを開き、QRコードを表示させた画面を店舗側に提示

- 店舗側が専用端末でQRコードを読み取ると決済が完了

- 店舗側は、ユーザーの決済アプリの決済完了画面を確認

ユーザースキャン方式(店頭)

ユーザースキャン方式は、店舗がQRコードを提示し、ユーザーが決済アプリで読み取ることで決済を行う方法です。店舗側はあらかじめレジの近くなどにQRコードを設置しておきます。

<利用の流れ>

- ユーザーが店舗に設置されたQRコードを、スマートフォンの決済アプリで読み取り、利用金額を入力

- 店舗側は金額に誤りがないかを確認

- ユーザーが決済アプリ上で「支払う」ボタンをタップかスライドすると決済が完了

- 店舗側は、ユーザーの決済アプリの決済完了画面を確認

パソコンでの支払い(ネットショッピング)

ネットショッピングの場合は、パソコン・タブレット上でPayPayやau PAYなどを支払いに選択するとQRコード決済が利用できます。楽天ペイのように、QRコード決済は店頭のみでネットショッピングには対応していないサービスもあります。

<利用の流れ>

- 支払い方法でPayPayやau PAYなどを選択して、パソコン上にQRコードを表示

- スマートフォンの決済アプリでQRコードを読み取り、スマートフォンの画面上で利用金額を入力

- ユーザーが決済アプリ上で「支払う」ボタンをタップすると決済が完了

QRコード決済の支払いの仕組み

QRコード決済の支払い方法は「前払い方式」「即時払い方式」「後払い方式」の3種類です。どの方法で支払うかはユーザーが選びます。

1. 前払い方式

前払い方式は、事前にクレジットカード・銀行口座・現金で決済アプリにチャージし、チャージ残高から支払う方法です。

残高が設定金額を下回ったときに自動的に一定金額をチャージする「オートチャージ機能」を利用できる決済アプリもあります。

2. 即時払い方式

即時払い方式は、決済アプリに登録した銀行口座から支払う方法です。口座残高から即時で引き落とされるため、支払い漏れが発生しづらいのが特徴です。

3. 後払い方式

後払い方式は、決済アプリに登録したクレジットカードから支払う方法です。カード利用料金として、他の支払いとまとめた金額が後から請求されます。暗証番号やサインが不要でクレジットカードから支払えることがメリットです。

なお、決済アプリによって登録可能なクレジットカードが異なります。

購入者がQRコード決済を利用するメリット

購入者であるユーザーがQRコード決済を利用すると、以下のメリットがあります。

- ポイントやキャンペーンでお得に支払いができる

- 現金不要で、スマートフォン1つで支払いがスムーズになる

- 決済アプリの購入履歴・明細で、支払いの記録を確認できる

- 個人間送金(同じ決済アプリのユーザー間での送金)が可能

特に、QRコード決済では決済サービスごとに独自のポイント設定やキャンペーンを行っています。貯めたポイントを買い物で使ったり、キャンペーンで利用金額の10%が還元されたりするなど、メリットがあります。

事業者がQRコード決済を導入するメリット

事業者がQRコード決済を導入するメリットは以下のとおりです。

1. 新規顧客の集客が期待できる

QRコード決済を導入することで、新規顧客の集客ができます。

各種QRコード決済では、利用金額に応じたポイント還元を行っており、還元率が高くなるキャンペーンなども定期的に実施されます。これにより、QRコード決済のリピーターを増やせる可能性があります。

2. 売上管理がしやすい

営業時間終了後のレジ締め作業は、手間と時間がかかる上に、人為的ミスが発生する可能性もあります。

その点、QRコード決済を導入すれば、現金の取り扱いが減るため、売上管理が楽になります。購入された商品や金額の履歴は、決済アプリからの自動連携でデータ化され、管理画面から確認できます。日々の売上の増減や顧客単価などの分析も可能です。

3. 導入コストや決済手数料が比較的低い

QRコード決済の場合、クレジットカード決済と比べて導入費用が安いことがメリットです。初期費用や月額費用は無料である場合がほとんどです。

決済手数料も低く設定されています。決済手数料の相場は、クレジットカード決済が3%台なのに対して、QRコード決済は2%台です。

また、ストアスキャン型の場合はコード読み取り用の専用端末が必要になりますが、ユーザースキャン型であればQRコードを印字したステッカーや画面があれば決済が可能なため、端末代がかかりません。

QRコード決済の選び方のポイント

QRコード決済の選び方のポイントをご紹介します。

1. ランニングコスト

QRコード決済サービスによって、月額費用や決済手数料・振込手数料が異なるため、十分に比較・検討して選びましょう。

特に決済手数料はユーザーが決済するたびにかかるため、たった0.5%の差でも、毎回の積み重ねによって利益は大きく変わります。長期的な運用を念頭に、できるだけ低コストで運用できるQRコード決済を選ぶことをおすすめします。

2. 集客効果の高さ

集客効果がどのくらい見込めるかという観点でも見てみましょう。QRコード決済サービスごとの利用者数やポイント還元率、キャンペーンなどで比較します。

利用者数の多いQRコード決済に対応できれば、その分集客を期待できます。特に、外国人の集客を強化していきたい場合は、国内のQRコード決済だけでなく、海外のQRコード決済も導入することがおすすめです。

高い集客効果を得たいなら、複数のQRコード決済に対応できる、決済代行サービスの利用を推奨します。詳細は後ほどご紹介する導入方法をご覧ください。

3. 操作の難易度・他システムとの連携

QRコード決済は操作方法がシンプルな場合がほとんどですが、操作や他システムとの連携が簡単かを確認しましょう。

QRコード決済で使用しているアカウントでID決済ができれば、ユーザーはECサイトでも支払いができるようになります。ほとんどのQRコード決済サービスで、利用できます。

また、ストアスキャン方式の場合、QRコード決済やクレジットカード決済など複数の決済方法に対応できるマルチ決済端末がおすすめです。

代表的なQRコード決済サービス

代表的なQRコード決済サービスである「PayPay」「楽天ペイ」「d払い」「au PAY」をご紹介します。この4サービスはQRコード決済利用率の93.2%を占めるほど、メジャーなサービスです。(参照:2024年3月QRコード決済の利用に関する調査)

1. PayPay

2. 楽天ペイ

楽天ペイは、楽天ペイメント株式会社が運営するQRコード決済サービスです。

楽天系列のカードやサービスを併せて使うことで、お得にポイントが貯まるのが特徴です。楽天カードや楽天銀行口座と連携させたり、楽天ポイントで支払ったりすると、楽天ポイントが1%付与されます。さらに、楽天キャッシュで、楽天カードからチャージ払いすると1.5%のポイント付与になります。他のサービスと比べても、高い還元率です。

3. d払い

d払いは、株式会社NTTドコモが運営するQRコード決済サービスです。

d払いの利用ユーザー数は、2023年9月末に約5,599万人に到達。ドコモユーザー以外でも、dアカウントがあれば利用できます。

店頭に1つのQRコードを設置するだけで「d払い」と「メルペイ」の2つのQRコード決済が利用できるのが特徴です。d払いユーザーだけでなく、メルペイ利用者からの売上も期待できます。

なお、サービス向上のため2023年10月10日をもってd払いの新規申し込みの受付とカード情報の再発行が停止されており、利用中のユーザーのみ引き続き利用可能です。

4. au PAY

au PAYは、KDDIグループのauフィナンシャルサービス株式会社が運営するQRコード決済サービスです。

au PAYの会員数は約3,438万人(2024年3月時点)で、auユーザー以外でもau IDやau PAYアプリがあれば利用できます。

また、au PAYは、中国の決済サービス「Alipay」と「WeChat Pay」に対応しています。au PAYの申し込みと同時に導入でき、訪日中国人観光客の集客にも効果的です。

【比較】代表的なQRコード決済

代表的なQRコード決済サービスを、決済手数料や入金サイクルなどで比較します。最新情報は公式サイトをご覧ください。

| PayPay | 楽天ペイ | d払い | au PAY | メルペイ | LINE Pay |

公式サイト | ||||||

初期費用 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

月額費用 | ユーザースキャン方式:0円 ストアスキャン方式:1,980円/月〜 | 0円 | 0円 | 0円 | 0円 | 0円 |

決済手数料 | 3.5%〜 | 4.4% | 3.5% (d払い決済のみの場合、申込月から最大6ヶ月 0円) | 3.5% | 3.5% |

|

振込手数料 | 0円 | 楽天銀行:0円 その他銀行:330円 | 1万円以上:0円 1万円未満:200円 | 0円 | 1万円以上:0円 1万円未満:200円 | 0円 |

入金タイミング | ・PayPay銀行:最短翌日 ・その他銀行:最短翌々営業日 ・ゆうちょ銀行:最短4営業日後 | ・楽天銀行:翌日 ・その他銀行:入金依頼日の翌営業日 | ・月1回:月末締め翌月10日入金 ・月2回:15日締め当月25日入金・月末締め翌月10日入金 | ・月1回:月末締め翌月末入金 ・月2回:15日締め翌月15日入金・月末締め翌月末入金 ・早期振込サービス:最短翌々営業日 | ・月1回:月末締め翌月10日入金 ・月2回:15日締め当月25日入金・月末締め翌月10日入金 | ・PayPay銀行:最短翌日 ・その他銀行:最短翌々営業日 ・ゆうちょ銀行:最短4営業日後 |

決済方式(ストアスキャン・ユーザースキャン) | どちらも可 | どちらも可 | どちらも可 | どちらも可 | どちらも可 | どちらも可(PayPayのQRコードを使用) |

支払い方式(前払い・即時払い・後払い) | すべて可 | すべて可 | すべて可 | すべて可 | すべて可 | すべて可 |

運営企業 | PayPay株式会社 | 楽天株式会社 | 株式会社NTTドコモ | KDDI株式会社 | 株式会社メルペイ | LINE Pay株式会社 |

QRコード決済にかかる費用や手数料

QRコード決済にかかる店舗側の費用・手数料は、以下の表のとおりです。

費用・手数料 | 概要 | 金額・料率の目安 |

初期費用 | 決済導入時にかかる費用。 決済管理を行うタブレット類やインターネット環境は含まれず、別途店舗側で用意する必要がある。 | 無料である場合がほとんど |

月額費用 | QRコード決済の運用のために毎月かかる費用。 | ユーザースキャン方式であれば、無料である場合がほとんど |

決済手数料 | ユーザーが決済をした際に、店舗が決済会社に支払う手数料。 | 決済手数料率 1.98〜3.25% |

振込手数料 | 売上金が銀行口座に振り込まれる際にかかる手数料。 | 0〜500円/回 |

月額費用・各種手数料は定期的に発生するため、なるべく費用を抑えられるものを選ぶとよいでしょう。

また、ユーザースキャン方式なら、QRコードが印字されたステッカーなどを用意するだけで、専用端末が不要のためコストを抑えられます。ストアスキャン方式を選ぶ場合は専用端末代や設置費用が必要ですが、レンタルや無料アプリなどでコストを抑える方法もあります。

QRコード決済の導入方法

QRコード決済を店舗側が導入するには、2パターンあります。

QRコード決済事業者と直接契約する

1つは、QRコード決済事業者と直接契約する方法です。

QRコード決済の導入には、審査を受ける必要があります。審査日数は最短2日で、導入日数の目安はユーザースキャン方式が1週間以上、ストアスキャン方式が1ヶ月以上かかるとみてよいでしょう。

複数のQRコード決済に対応したい場合、それぞれ個別に申し込み、契約しなければなりません。決済事業者ごとに手続きにかかる時間や売上金の入金サイクルも異なるため、導入前も導入後も手間がかかるのがデメリットです。

直接契約よりも決済代行サービスを利用するケースが実際には多いでしょう。

決済代行サービスを利用する

直接契約より導入・運用しやすいのは、決済代行サービスを利用する方法です。

決済代行サービスを介して契約を行うと、審査や申し込みの手続きの負担を軽減できます。

複数のQRコード決済を導入する場合にも、1つの決済代行サービスと契約を締結するだけでスムーズに導入可能です。最短即日で導入できるサービスもあります。

また、売上金は決済代行サービスからまとめて入金されるため、入金管理も複雑にならず手間を減らせます。

ただし、直接契約よりも手数料が高めであることがほとんどです。事前に手数料がいくらか確認することをおすすめします。

まとめ|代表的なQRコード決済を導入しよう

QRコード決済(バーコード決済)は利用者が急増している決済方法です。事業者として新規顧客の獲得や売上アップを目指すにあたって、QRコード決済の導入は欠かせないといえるでしょう。

PayPayや楽天ペイなど幅広いサービスが展開されていますが、ユーザーは自身が利用している決済方法が使えないと購入せずに退店してしまう可能性があります。できれば複数の決済方法を導入したいものです。

決済代行サービス「KOMOJU」なら、初期費用・月額費用が無料で、気軽にQRコード決済やクレジットカード決済を導入できます。今回ご紹介したPayPay・楽天ペイ・d払い・au PAY・メルペイは、すべてKOMOJUで一括導入可能です。ぜひ検討してみてください。

よくある質問

QRコード決済・バーコード決済とは、PayPayなどに代表される、QRコードやバーコードなどの「コード」を通して、ショッピングやサービスの利用料金を決済する方法のことです。

※QRコードは株式会社デンソーウェーブの登録商標です。

事業者がQRコード決済・バーコード決済を導入するメリットは、以下のようにいくつか挙げられます。会計時にかかる時間を短縮できること、現金管理の手間やミスを低減できること、集客効果が期待できること、導入コストが比較的低いことです。

デメリットもあります。入金までに時間を要すること、QRコードのすり替えなどセキュリティ面に不安が残ることが挙げられます。

導入費用は無料であることがほとんどですが、決済手数料や振込手数料はサービスによって異なります。

KOMOJUのような決済代行サービスと契約すれば、PayPay、LINE Pay、メルペイなどのQRコード決済を一括でネットショップに導入することができます。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。