無料ではじめる

Home > ブログ > 銀行決済

この記事はKOMOJUが提供しています。KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

給与振り込みや家賃引き落としなど、日常生活で身近な銀行決済。キャッシュレス化が進んできたとはいえ、日本では現金主義の人が多いのも事実。本記事では、銀行決済の種類と特徴、そしてEC事業者が銀行決済を導入するメリットについて解説します。

銀行決済には、大きく分けて3つの決済方法があります。

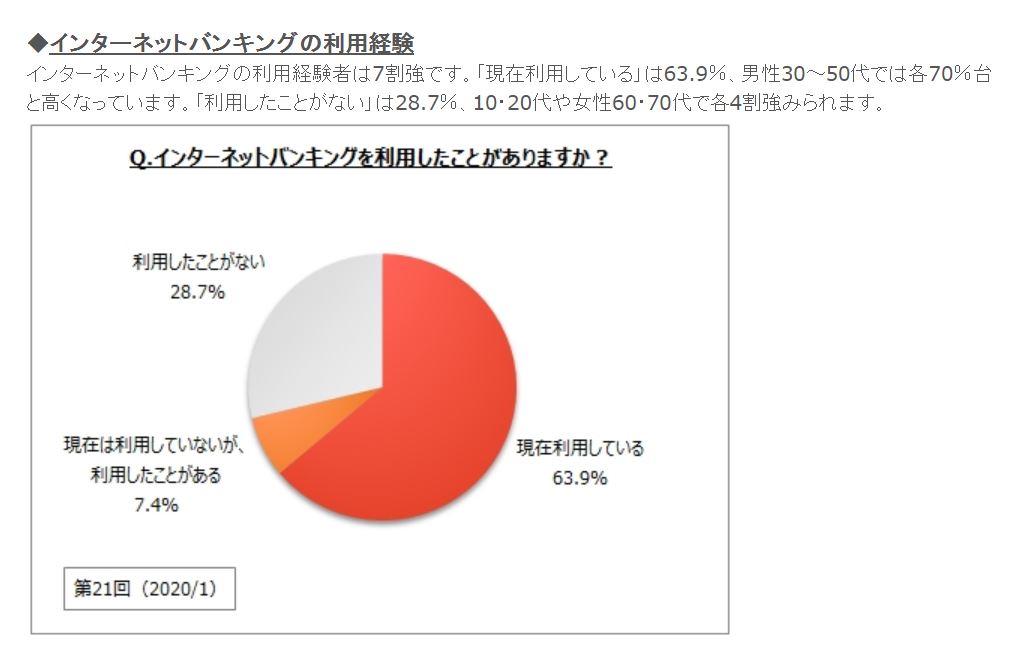

銀行振込決済については、インターネットバンキングやモバイルバンキングの普及により銀行に出向かなくても24時間365日、銀行振込決済が可能となりました。インターネットバンキング利用経験率は全体の約7割強を占めていることが民間企業の調査で分かっています。学生やシニア層などクレジットカードを持たない人にとって便利な決済方法です。

出典:マイボイスコム株式会社 【インターネットバンキングの利用】に関するアンケート調査(第21回)

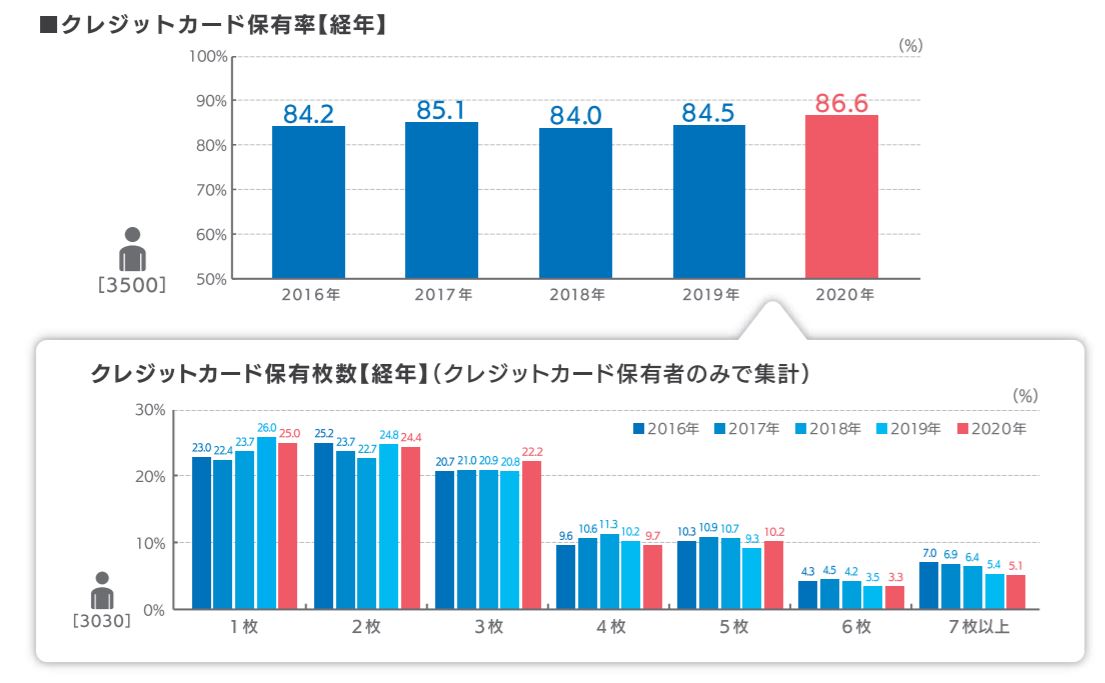

出典:「クレジットカードに関する総合調査」2020年度版

JCBが公表した「クレジットカードに関する総合調査」2020年度版によると、クレジットカード保有率は86.6%で2015年以降過去最高を記録しました。一方、クレジットカードを持たない人は13.4%と一定数いることも分かります。

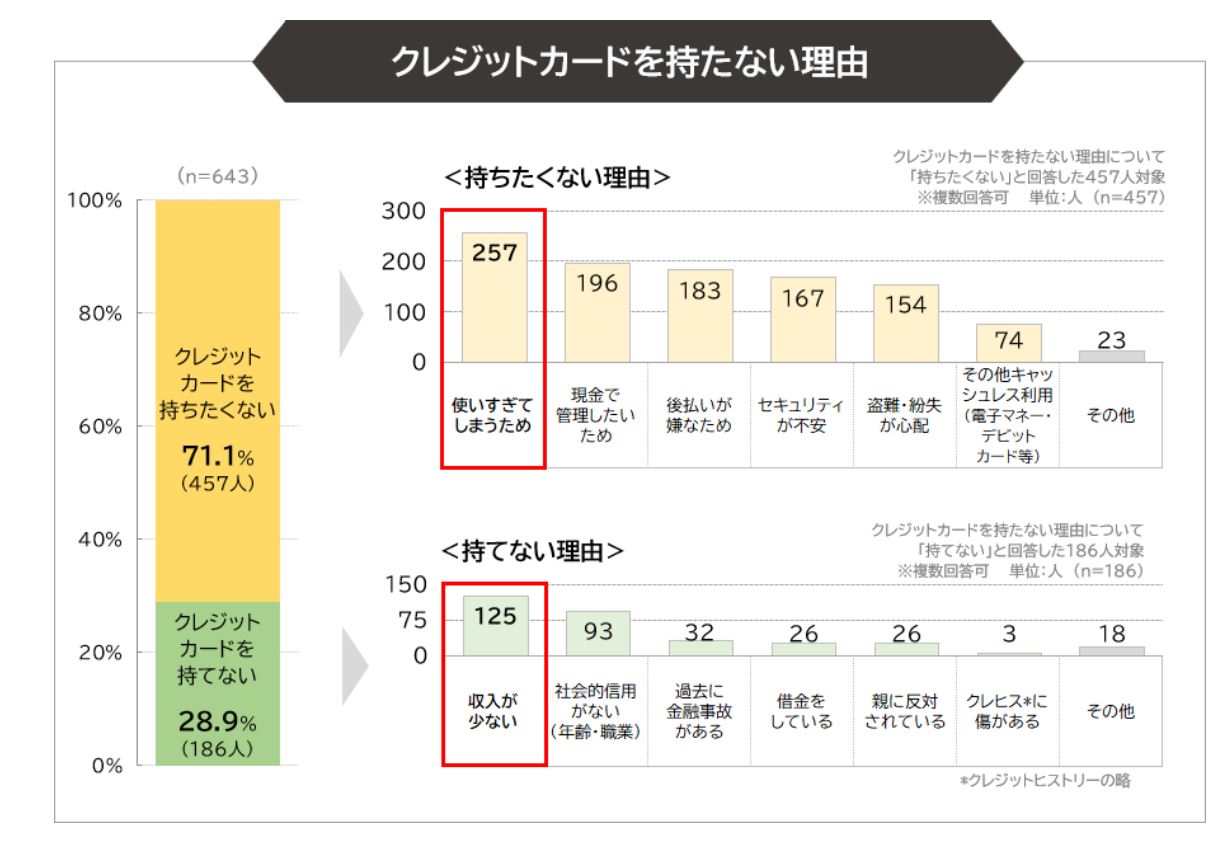

クレジットカード非保有者に対して行った調査結果では、クレジットカードを持ちたくない・持てない理由として「使いすぎてしまう」「現金で管理したい」「収入が少ない」という理由が上がっています。

出典:「まねーぶ」【消費者意識調査】キャッシュレス時代、 それでもクレジットカードを持たない理由とは?

着実にキャッシュレス化が進む一方、日本は欧米諸国に比べて投資人口が少ないなど、預貯金重視で現金志向である背景から、キャッシュレスが普及しにくい現状です。

そのため、全体の約1割を占めるクレジットカード非保有者への利便性向上、そして購買機会損失を防ぐためにも銀行振込決済を取り入れることは非常に重要です。

ここまでの解説で、EC事業において銀行決済を取り入れるべき理由をご理解いただけたかと思います。次に、EC事業における銀行決済の仕組みを確認していきましょう。

ECサイトで顧客が商品注文後、銀行振込での支払いが選択されたとします。

顧客が銀行振込を完了した後、注文者と口座名義人が一致しているかどうか等の突合せをします。入金確認を以って商品発送もしくはサービスの提供となります。

銀行決済を導入することによって、EC事業者・顧客それぞれにメリットがあります。一つずつ解説していきます。

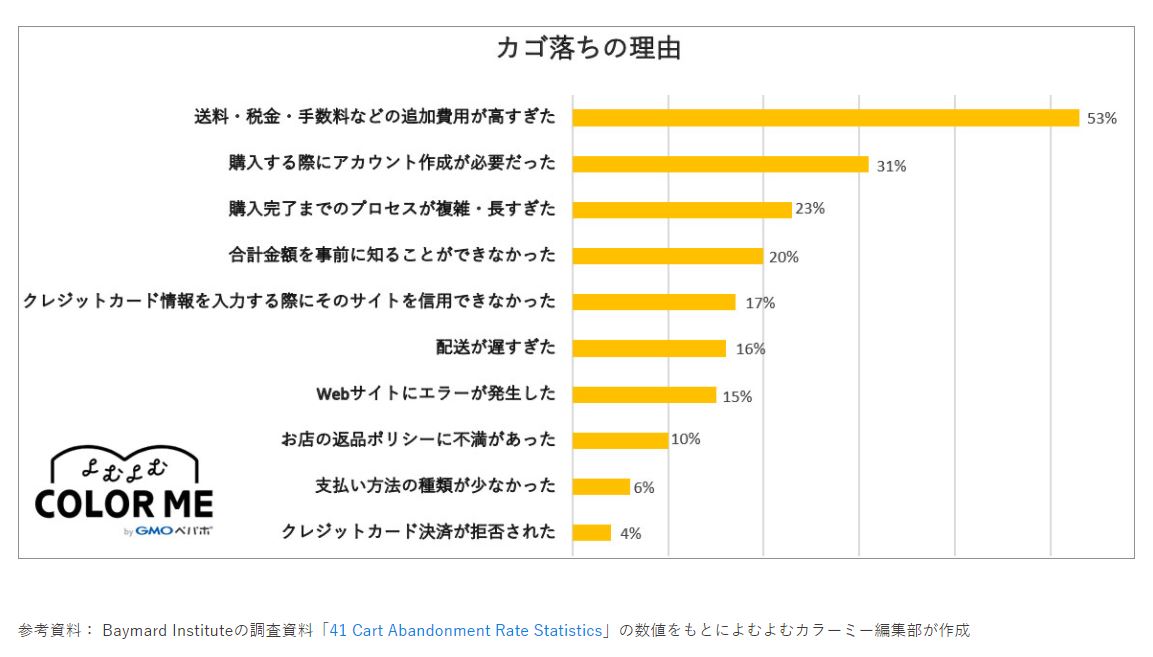

出典:COLOR ME by GMO

まず挙げられるのは、顧客の利便性向上です。上の図は業界用語で「カゴ落ち」と呼ばれる、「買い物カゴ」に入れたにも関わらず決済画面で離脱してしまった原因の調査結果です。そのうち、6%が「支払い方法の種類が少なかった」という理由で「カゴ落ち」しています。

ECサイトで顧客は「面倒くさい」と思うとすぐに離脱されてしまいます。せっかく欲しいと思われても、売れなければ大きな機会損失。決済方法に銀行決済を追加することで、ネットショッピングに抵抗のある高齢者層の取り込みも可能になります。

クレジットカード決済は最も利用率の高い決済方法ではある反面、EC業者にとっては売上金の入金が遅いというデメリットがあります。タイミングによっては入金までに1ヶ月~2ヶ月かかることもあるため、数日で入金確認の取れる銀行振込はEC事業者にとって大きなメリットです。

身近なものだと、水道光熱費の支払いや携帯電話料金、習い事の月謝などで銀行口座振替を利用している人は多いのではないでしょうか。口座振替はクレジットカードを持たない高齢者層や現金主義の層の取り込みをしやすく、特に定期購入の商品に効果的です。例えば、次のような商品を扱うEC事業者は導入すると良いでしょう。

コロナ禍の影響で、高齢者のネットショッピング利用率が上昇しているというデータがあります。これらのものは定期的に購入する消耗品で、外出が困難な高齢者にとっても口座振替で定期購入できることは使い勝手がよく、EC事業者にとしても未収が防げる・固定客の獲得というメリットがあります。

クレジットカードを持たない客層の囲い込みができるという大きなメリットを持つ銀行決済ですが、注意すべき点もあります。よく理解した上で導入を行いましょう。

銀行決済導入時に負担となるのが、「消込処理」と呼ばれる事務処理です。

銀行振込の場合には入金確認を以って商品またはサービスの提供となるため、注文者名・振込名義人・入金金額の突合せが重要ですが、煩雑な作業ゆえに人的リソースも必要となり非常に時間が取られる作業であると言えます。

銀行決済の場合には注文完了してから実際に入金されるまでに時間がかかる場合があり、「入金待ち」になる場合があります。中には購入したにも関わらず、実際に入金がされないケースもあります。支払い期日までに払わなければキャンセル扱いとせざるを得ず、キャンセルの確認が取れるまでには保管コストが発生するリスクもあります。

次に、具体的に銀行決済にはどのような種類があるのかを見ていきましょう。

口座振込とは、銀行窓口やATMで指定口座へ商品代金等のお金を同一銀行または他行へ振り込むことです。キャッシュカードがあれば自分の口座から口座振込できます。近年普及しているインターネットバンキングは同行宛の口座振込手数料無料や時間外手数料無料としている銀行も多く、利便性が高いです。

口座振替とは、公共料金や携帯電話料金などの毎月支払いのある料金を指定銀行口座から期日に自動引き落としされるシステムです。一度手続きしてしまえば、ユーザー・事業者双方の手間を削減できる仕組みではありますが、口座残高不足の際には事業者に未収金が発生してしまうリスクがあります。

Pay-easy(ペイジー)とは、日本マルチペイメントネットワーク運営機構が運営している各種収納機関と金融機関を共同のネットワークで結び、決済に関わるデータを伝送するためのサービスです。夜間や休日でも、公共料金や税金などの支払いを銀行窓口やコンビニに行かずにパソコンやスマートフォン、ATMでペイジー番号を入力するだけで誰でも簡単に決済でき、ペイジーマークがある払込用紙や、ペイジーに対応しているECサイトでの決済も可能。クレジットカードを持っていない層も取り込める点がメリットと言えます。

実際にECサイトで銀行決済を導入するにはどのような方法があるのでしょうか?具体的には以下の2つの方法があります。

ECサイトに銀行決済を導入する際、口座振替には銀行の「口座振替依頼書」に記入・捺印の上、事業者から銀行へ提出するという書類での手続きか、オンライン申込みが必要です。Pay-easy(ペイジー)の導入には次に解説する、決済代行会社を通して契約が必要となります。

「銀行決済導入の注意点」でもご説明しましたが、銀行振込では「購入者と振込名義人の不一致」「入金金額と購入金額に差異がある」などのトラブルが起こりがちです。このようなトラブルは決済代行サービスを利用することで回避できます。その他にも、クレジットカード各社・コンビニ払いなど多岐にわたる決済方法も決済代行会社で一元管理することで大幅な業務改善が見込めます。

銀行決済導入による収納率向上の事例として、神奈川県茅ヶ崎市のケースをご紹介します。

茅ヶ崎市では市民からインターネットを活用した納付方法のニーズがあったことから、納付環境整備が進められました。そこで銀行決済のペイジー収納サービスを平成27年1月に導入。

具体的な効果としては、ペイジー導入前後で比較すると平成27年後期の納期内納付率が向上、督促状発布の減少、さらには各課で行っていた消込作業の一元化による事務処理の軽減により人件費の削減などの効果も上がりました。

自治体のような幅広い年齢層が利用するサービスの収納は市民の利便性だけではなく、結果として事務処理の軽減、生産性向上にも繋がったと考えられます。

本記事では、銀行決済の特徴やEC事業者が銀行決済を導入するメリット・デメリットについて解説しました。銀行決済をまだ導入していないEC事業者は、取り扱う商材や顧客層に応じて導入を検討してみてはいかがでしょうか。

KOMOJUのブログでは「銀行決済」以外にもオンライン決済の導入に関しての様々なトピックをご紹介していますので、ショップ運営の参考にして下さい。

We offer several payments methods across Japan

We offer several payments methods across South Korea

We offer several payments methods across China

We offer several payments methods across Europe