この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

利用経験者が約7割をも占めるインターネットバンキング。実はECサイトの決済方法として、銀行ネット決済(インターネットバンキング)は幅広いターゲット層を拡げる効果が期待できます。この記事では、銀行ネット決済の仕組みやメリット、導入方法について詳しく解説します。

銀行ネット決済(インターネットバンキング)とは?

「銀行ネット決済」とは、ネットショッピングで顧客が商品を購入する際に、パソコン・スマートフォン等からインターネットバンキングを通して支払いを行う決済方法です。

従来の銀行決済と異なり、銀行窓口やATMに行かなくても決済を完了できるのが最大のメリットです。

「インターネットバンキング」は各銀行が独自に持つオンラインの金融取引サービスで、インターネットでログインすることで口座の振込・残高照会・入出金明細・振替などが利用できます。

つまり、顧客はインターネットバンキングを利用した銀行振込により、銀行ネット決済を行います。

銀行ネット決済の仕組み

実際に、ネットショップ上での銀行ネット決済はどのような仕組みになっているのでしょうか?まず前提として、銀行ネット決済では顧客が口座を持ち、インターネットバンキングを契約している人が利用できます。

銀行ネット決済は、EC事業者が銀行もしくは決済代行会社と提携して提供しているサービスです。ネットショップ上での銀行ネット決済の流れは以下のようになります。

①顧客がネットショップ上で商品を買い物カゴに入れる。

②決済方法で「銀行振込」を選択する。

③顧客の利用銀行を選択する。

④各銀行のインターネットバンキングへ自動遷移される。

⑤インターネットバンキングにログインし、指定口座へ銀行振込する。

このように、銀行ネット決済はネットショップの決済画面から自動でインターネットバンキング画面に遷移し、振込先や金額などの情報がすでに入力された状態で表示される仕組みです。

また、Pay-easy(ペイジー)も銀行ネット決済の一種です。

ペイジーには請求書や納付書を使ってATMで払う方法と、インターネットバンキングで払う方法の2種類があります。後者はインターネットバンキング契約があれば利用できるサービスで、ネットショップの支払い方法でペイジーを選択します。その後、お使いの金融機関のインターネットバンキングを選択してログインすると支払い情報が表示されるので、確認後、決済します。

銀行ネット決済を導入するメリット

それでは、EC事業者にとってはどのようなメリットがあるのでしょうか?

メリット1:顧客の利便性が高い

銀行ネット決済における顧客の利便性は具体的に以下の3つが挙げられます。

- 銀行振込手数料が安い

- いつでもどこでも手続きが可能

- 操作が簡単

窓口での銀行振込手数料に比べ、インターネットバンキングでの振込手数料が安いことは周知の通りですが、最近ではメガバンクでも同銀行同士の振込なら振込手数料無料の場合や、他行宛でも220円から振込できるケースが多いです。また、実店舗を持たないネットバンクのPayPay銀行や楽天銀行等は、他行宛でも振込手数料が約170円からでき、従来よりもかなり安くなっています。

インターネットバンキングは24時間365日いつでも利用でき、顧客が購買機会を逃してしまうのを防げます。

ネットショップ上ではせっかく「買い物カゴ」に入れても、注文手続きが面倒で離脱してしまう、というケースは想像以上に多く存在しています。そのため、誰でも簡単に購入手続きができるような決済方法を揃えることで売上は大きく向上するでしょう。

メリット2:クレジットカードを持たない人の囲い込みができる

国を上げてのキャッシュレス化が進む現代ですが、クレジットカードを持たない・持てない人は全体の約3割を占めています。その理由としては「使いすぎてしまう」「現金で管理したい」など様々ですが、現金で支払える方法として銀行ネット決済を取り入れることで顧客の利便性が高まり、特にシニア層や若年層などのクレジットカード非保有者を取り込むことができます。

メリット3:入金サイクルが短く、キャッシュフローが向上する

通常、クレジットカード決済では顧客の利便性は良いものの、EC事業者にとっては売上金が入金されるまでに1ヶ月から2ヶ月を要することがあります。その反面、銀行ネット決済は入金までのサイクルが短く、健全なキャッシュフローサイクルが見込めます。

銀行ネット決済導入の注意点

顧客・EC事業者側双方にとってメリットも多い銀行ネット決済ですが、一方で導入時には注意すべき点があります。

決済方法がターゲット層にマッチしているか

銀行ネット決済と相性の良い業界

それでは具体的に、銀行ネット決済の利用率が高い業界や商材はどのようなものがあるかを解説していきます。

銀行ネット決済の年代別利用率は都市部を除く地域のM3層(50歳以上の男性)、F3層(50歳以上の女性)が高いため、それらの世代からのニーズが高い商材と相性が良いと言えます。

業界1:ホームセンター用品

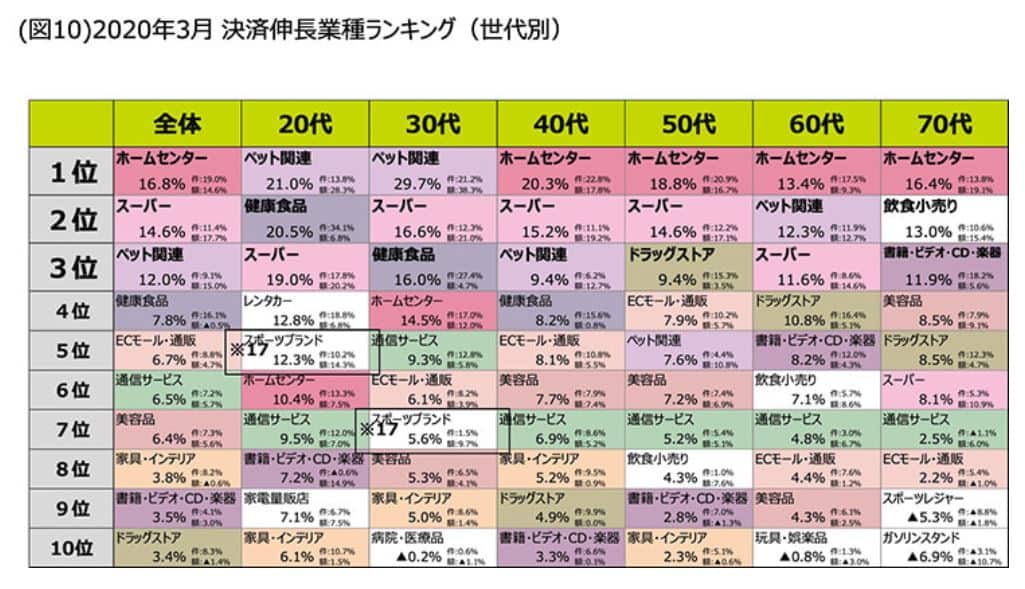

上の図は新型コロナウイルス感染拡大の状況下においての決済金額伸長業種ランキングです。40代~70代の1位はホームセンターがランクイン。

2020年はホームセンター業界にとって激変の年と言われ、リモートワークなど巣ごもり需要も相まって、家具・小物・DIY用品などの需要が拡大しました。ホームセンター用品など持ち運びにくい商材は今後も需要が加速していくでしょう。

業界2:ドラッグストア

M3・F3層は健康意識が高いことも特徴です。子育てがひと段落し、リタイア世代でもあるため経済的にも時間的にも比較的余裕のある層でもあり、健康食品やサプリメントなどの定期購入やジム通いする人向けにスポーツ用品などの需要も見込めます。

業界3:介護用品

介護用品も銀行ネット決済と相性が良いと言えます。介護ベッドなどの家具をはじめ、入浴用品やオーラルケア用品など、団塊世代の高齢化に伴い、ネットショップでの介護用品の需要は今後も拡大していくでしょう。

銀行ネット決済導入にかかる費用

銀行ネット決済を導入するには、①各銀行との直接契約、②決済代行サービスとの契約、の2つの方法があります。導入費用は各銀行によって異なりますが、ここでは楽天銀行との直接契約を例に導入費用をご説明します。

導入費用

まずは初期導入費用が必要です。楽天銀行では、ネットショップとネットショップの顧客の双方が楽天銀行普通預金口座を持っている場合に支払い画面から代金の振替ができる法人向けサービス「楽天かんたん決済」「楽天かんたん決済プラス」が提供されています。

| 初期導入費用(税込) |

楽天かんたん決済 | 55,000円 |

楽天かんたん決済プラス | 550,000円 |

楽天銀行では上記2種類の銀行ネット決済が提供されていますが、楽天かんたん決済プラスではリアルタイムでスムーズな決済や、振替画面のカスタマイズが可能となります。

月額利用料

楽天かんたん決済・楽天かんたん決済プラスでは月額利用料は無料で利用できますが、以下の都度手数料が発生します。

手数料

| 都度手数料 | |

| 楽天かんたん決済 | 一律110円 または、1.9%(下限10円※)+消費税 ※手数料率計算上の最低金額(手数料率1.9%(下限10円)の場合、手数料率1.9%で算出した金額が、10円未満の場合、下限の10円を手数料として発生します。) |

| 楽天かんたん決済プラス | 3.8%(下限30円)+消費税※ ※手数料率計算上の最低金額です。(手数料率3.8%(下限30円)の場合、手数料率3.8%で算出した金額が、30円未満の場合、下限の30円を手数料として発生します。) |

銀行ネット決済の導入方法

銀行ネット決済を導入するには、各銀行によって手順は異なりますが一般的に以下の流れとなります。

ステップ1:資料請求

ステップ2:当該銀行の口座開設後、申込書を準備する

ステップ3:申込書に記入・捺印し、郵送する

ステップ4:審査後、テスト環境下での接続テスト実施

ステップ5:サービス開始

所定の審査はあるもののサービス開始までは最短3営業日で利用できる場合もあり、簡単なプロセスで導入が可能です。

決済代行サービスを利用した銀行ネット決済の導入

銀行ネット決済には、前述したような銀行との直接契約の他に決済代行サービスで導入することが可能です。決済代行サービスを利用すると、銀行決済・クレジットカード・コンビニ決済など個別の契約が不要で、決済代行サービスとの契約のみで手続き完了となります。EC事業者としては作業効率の向上により、運営に専念できるというメリットがあります。顧客側としても、数ある銀行の中から自分が利用している銀行ネット決済を選べるようになります。

銀行ネット決済の導入事例

実際に、銀行ネット決済は私たちの身近なサービスでも導入されています。

例えば、ネット印刷サービスを提供する「印刷のらぴっど 」ではクレジットカード決済、コンビニ決済、代金引換、後払いに加えて、銀行ネット決済が導入されています。

このような幅広い年齢の利用者がいるサービスでは、銀行ネット決済のようにクレジットカードを持たない人でも利用できる決済方法を取り揃えることで未収金を防ぐ効果が期待できます。

まとめ

インターネットで購入する際の決済方法として、銀行振込系の利用率は約2割を占めています。もしご自身のネットショップの顧客属性と銀行ネット決済がマッチするならば、導入を検討されてみてはいかがでしょうか。

KOMOJUのブログでは「銀行ネット決済」以外にもオンライン決済の導入に関しての様々なトピックをご紹介していますので、ショップ運営の参考にして下さい。

よくある質問

「銀行ネット決済」とは、ネットショッピングで顧客が商品を購入する際に、パソコン・スマートフォン等からインターネットバンキングを通して支払いを行う決済方法です。

従来の銀行決済と異なり、銀行窓口やATMに行かなくても決済を完了できるのが最大のメリットです。

顧客の利便性(銀行振込手数料が安い、いつでもどこでも手続きが可能、操作が簡単)が高いこと、クレジットカードを持たない人にリーチできること、そして入金サイクルが短く、キャッシュフローが向上することが挙げられます。

決済方法がターゲット層にマッチしているかを注意しましょう。若い世代に馴染みがないことが多いです。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。