決済とは.jpg)

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

Pay-easyとは?

Pay-easy(ペイジー)とは、インターネットバンキングやATMを利用して、税金や各種料金の支払いができる決済方法です。金融機関の窓口やコンビニのレジに行かずに、「いつでも、どこでも、カンタン、安心」に支払いを行えます。銀行決済の1つとして扱われることが多く、日本マルチペイメントネットワーク推進協議会が提供しています。

この記事では、実は意外と使われているPay-easyに関してご紹介いたします。

Pay-easyの利用件数・利用金額

Pay-easy(ペイジー)の利用件数や取り扱い金額は、増加を続けています。

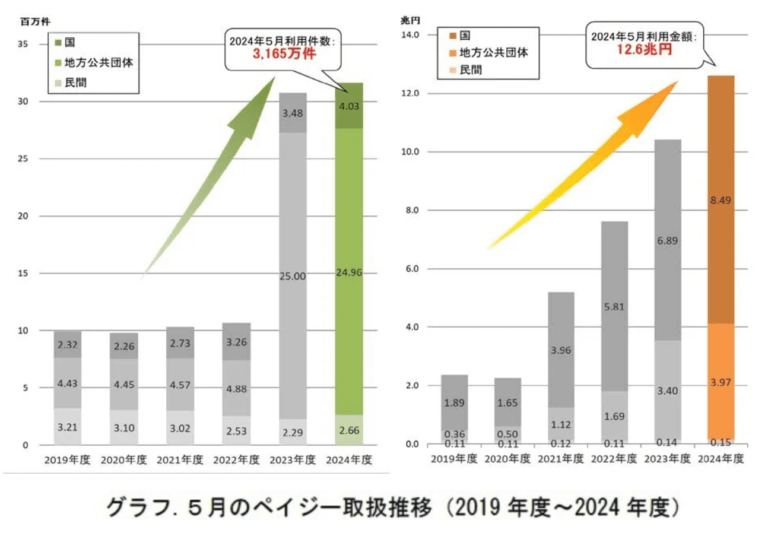

2022年度のPay-easy収納サービスの利用件数は前年度比約101%の8,785万件、利用金額が前年度比約136%の53.4兆円を記録しています。「Pay-easy収納サービス」とは、請求書や納付書での支払いが、ATMやインターネットバンキングから行えるサービスのことです。24時間365日利用可能で、場所や時間を気にせず手軽に納付できるのがメリットです。

2022年度は、特に国税や国民年金保険料、労働保険料の支払いなど、国への納付での利用が増えました。

▼Pay-easy(ペイジー)の利用件数・利用金額の推移

画像引用:電子決済「ペイジー」月間過去最高を更新 (2024年6月)

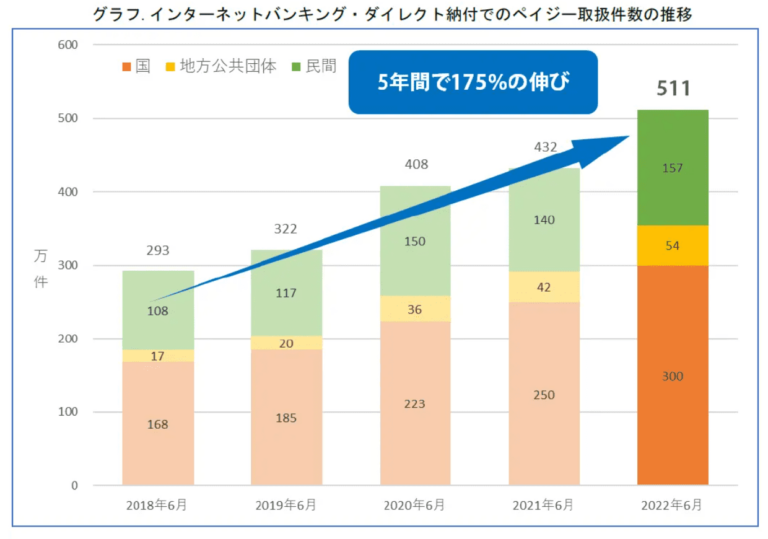

Pay-easyの利用が2023年度に一気に広がったのは、納付情報の電子化です。QRコードからPay-easyを利用して、納付情報が送付できるようになりました。Pay-easyが対応しているインターネットバンキングでも、ほとんどの地方団体への納税が可能です。

▼Pay-easyの6月の月間利用件数の推移

Pay-easyの仕組み

Pay-easy(ペイジー)の支払いの仕組みを解説します。

まず、利用者が金融機関に支払いを行います。そして、Pay-easyのマルチペイメントネットワークを通して金融機関から収納機関に支払い情報が即時に届く仕組みです。

画像引用:日本マルチペイメントネットワーク推進協議会HP「Pay-easy(ペイジー)収納サービスについて」

上図は大まかな仕組みですが、Pay-easy(ペイジー)の収納サービスには、以下の4つの方式があります。

オンライン方式】

収納機関から送付された請求書・納付書を用いて、支払いを行います。ATMやインターネットバンキングから、請求書・納付書に記載されている収納機関番号、納付番号、確認番号などを入力すれば支払い完了です。

【情報リンク方式】

収納機関が提供するホームページなどから、インターネットバンキングと連携して支払う方法です。パソコンや携帯電話などから手続きができます。

【一括伝送方式】

利用者が請求書を金融機関の窓口に持っていき支払う方法です。支払いが行われると、金融機関の事務センターで作成された消込情報データが、収納機関に一括で送られます。大量の請求書を一度に処理するのに向いている方式です。

【ダイレクト方式】

パソコンや携帯電話で、収納機関のホームページなどから申請を行い、支払う方法です。利用には、利用者・官公庁・金融機関の三者間契約が事前に必要です。官公庁のホームページなどにある契約書を提出してから、約1ヶ月で契約できます。一度契約すれば、以降の納税時に口座番号を入力する必要がなく、スピーディーに手続きが済みます。

Pay-easyを利用するメリット

Pay-easyは、ATMやインターネットバンキングが利用できるため、現金を用意する必要がなく、銀行の営業時間に関係なくいつでも支払いできるのがメリットです。

また、使用シーンも税金や保険料の支払いからネットショップでの買い物まで、幅広くあります。請求書やネットショップの支払情報に記載されている番号を入力すれば支払いができるため、クレジットカード番号を盗まれる心配もなく、初めてのサイトを利用する際も安心です。

Pay-easy決済を導入するメリット

Pay-easy(ペイジー)決済を導入する収納機関側のメリットを解説します。

1. リアルタイムに入金確認できる

Pay-easyは、入金結果をリアルタイムに管理画面で確認できます。

一般的な銀行決済では、入金されていない売上は「売掛金」として登録され、入金確認後に売掛金のデータを消す消込処理が行われます。通常、消込処理には工数がかかり担当者の負担にもなりますが、Pay-easyでは消込処理を自動で行うので、事務負担もなく即時に入金データを確認できます。

2. クレジットカードを持たない顧客層を取り込める

クレジットカードを持たない顧客層も取り込むことができるようになります。

総務省が実施したアンケート調査(複数回答)によると、2023年のインターネット決済のうち、76.7%がクレジットカード払いですが、その他にも「電子マネー決済」が38.5%、「コンビニエンスストアでの支払い」が34.7%でした。(参照:総務省 | 令和5年 通信利用動向調査)

Pay-easyは24時間365日いつでもATMやインターネットバンキングから支払いができるので、クレジットカードを持っていない顧客層を取り込めます。

3. 入金額のミスが発生しない

Pay-easyは、支払金額が記載された納付書や請求書を使って利用者が支払いを行います。

利用者が直接、支払金額を入力することがないので、入金額のミスが発生しません。請求書に記載の金額でしか支払うことができない仕組みになっており、事業者側での入金額の確認や再請求作業は不要です。

Pay-easy決済にかかる費用・手数料

Pay-easy決済にかかる費用には、以下のような種類の費用・手数料が挙げられます。

- 初期設定費用

- 基本料金

- ペイジー手数料

- コンビニ収納代行手数料

それぞれ問合せや見積もりで詳しい金額を調べる必要があります。

Pay-easy決済の導入方法

Pay-easy(ペイジー)決済は、収納機関が決済する「直接収納方式」と、収納代行サービスなどを介して決済する「間接収納方式」の2パターンあります。

自社のシステムを連携させたい企業には、直接収納方式がおすすめです。地方公共団体の場合は直接収納方式に限ります。

また、ECサイトなどの民間企業がPay-easy決済を導入するには、収納代行サービスや決済代行サービスを介して利用する「間接収納方式」が一般的です。収納代行サービスは主にコンビニ決済に、決済代行サービスはコンビニ決済のほか、クレジットカード決済やキャリア決済などにも対応しています。

収納代行サービスなどを利用すれば、それぞれの金融機関と契約しなくても、ワンストップで全国の金融機関が利用できます。短期間で導入できることや、導入後のサポートがあるのも魅力です。

ステップ1 収納代行会社の比較・選定

Pay-easyを 導入するならKOMOJU

KOMOJUなら、初期・月額費用無料で、カード決済やスマホ決済、後払い決済などの決済方法をネットショップに一括導入することができます。

ステップ2 収納代行サービスの申込・契約

条件の合う収納代行サービスを選定したら、申込・契約を行います。収納代行サービスの申込みフォームから手続きを進め、提携金融機関による審査を経て契約を行います。

ステップ3 システム設定・接続テストの実施

仕様に沿って、システム設定や接続テストを行います。請求情報を事業者として受け渡しするための設定を行い、Pay-easyを使った支払いができるかテストします。

設定とテストが終了すれば、サービス利用開始です。申込から利用開始まで、トータルで2週間~2ヶ月ほどかかります。

ペイじーをKOMOJU経由で導入いただくとおよそ3−4営業日で導入が可能です。

Pay-easy決済に向いている業種

Pay-easy(ペイジー)決済に向いている業種をご紹介します。

ネットショップ、Web情報提供サービスなど

ネットショップのようにオンライン上で決済する業種に向いています。Webサイトから金融機関のインターネットバンキングに接続されるため、即時に決済を完了できます。クレジットカード番号をオンライン上で入力することに抵抗がある顧客にとっても、利用しやすいのが特徴です。

保険、旅行代理店など

生命保険や損害保険料、旅行代金などのまとまった額の支払いに向いています。大金を現金で用意するのは持ち運びに手間がかかる上、支払いも銀行や会社が開いている時間に限られます。Pay-easyなら、利用者は「払込票」を使ってインターネットバンキングからいつでも支払いができます。

大学、資格試験など

大学の授業料や資格試験の受験料などの支払いにも向いています。Pay-easy決済は支払額を変更できないので、支払い金額ミスが発生しません。あらかじめ決まった額の支払いに便利です。

まとめ|誰でも簡単に支払うことができるのがPay-easy

今回はPay-easy(ペイジー)決済の仕組みや導入メリット、向いている業種、導入方法などをご紹介しました。

Pay-easy決済は、24時間365日いつでもどこでもATMやインターネットバンキングを利用して支払うことができる便利な決済方法です。クレジットカードを持たない利用者でも、あらかじめ決められた金額を簡単に支払うことができ、事業者にとっても入金確認などに手間がかからないメリットがあります。

Pay-easy導入には、決済代行サービスを利用すると決済手段の幅が広がり、利用者の離脱を防ぐことにも繋がります。決済代行サービス「KOMOJU」は、Pay-easy(ペイジー)を導入できます。スピーディーに申請でき、その他のPayPayのオンライン決済、コンビニ決済なども一括で導入可能です。あわせて導入を検討してみてください。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

よくある質問

Pay-easy(ペイジー)とは、インターネットバンキングやATMを利用して、税金や各種料金の支払いができる決済方法です。

一般の事業者の場合、KOMOJUのような収納代行サービスを介すことでPay-easyを導入できます。

主に3つあります。リアルタイムに入金確認できる、クレジットカードを持たない顧客層を取り込める、そして入金額のミスが発生しないということです。

利用者は、収納機関から送付された請求書・納付書を用いて、ATMやPay-easy対応のインターネットバンキングから支払います。すると即時に支払い情報や消込情報の通知が、収納機関に通知され、支払いが完了します。