この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

クレジットカード決済導入の加盟店審査は、詳細の審査基準が公開されていないため、落ちても原因を特定しにくいのが実情です。

原因が不明確なまま再申請を繰り返してしまうケースも少なくありません。

本記事では、審査項目や審査落ちの原因、クレジットカード決済導入の流れを解説します。

クレジットカード決済の加盟店審査とは

クレジットカード決済の加盟店審査とは、カード決済の導入を希望する事業者の信用度や営業実態をカード会社または決済代行会社が確認するプロセスです。

クレジットカード決済は、カード会社が利用者の購入代金を一時的に立て替える「信用取引」の仕組みで成り立っています。

万が一、事業者と利用者の間でトラブルが発生し代金の回収ができなくなると、カード会社の損失になります。

代金回収リスクを管理するために、実施されているのが加盟店審査です。

審査では、ECサイトや店舗の状況、提供するサービスの内容、経営実績などが確認の対象となります。

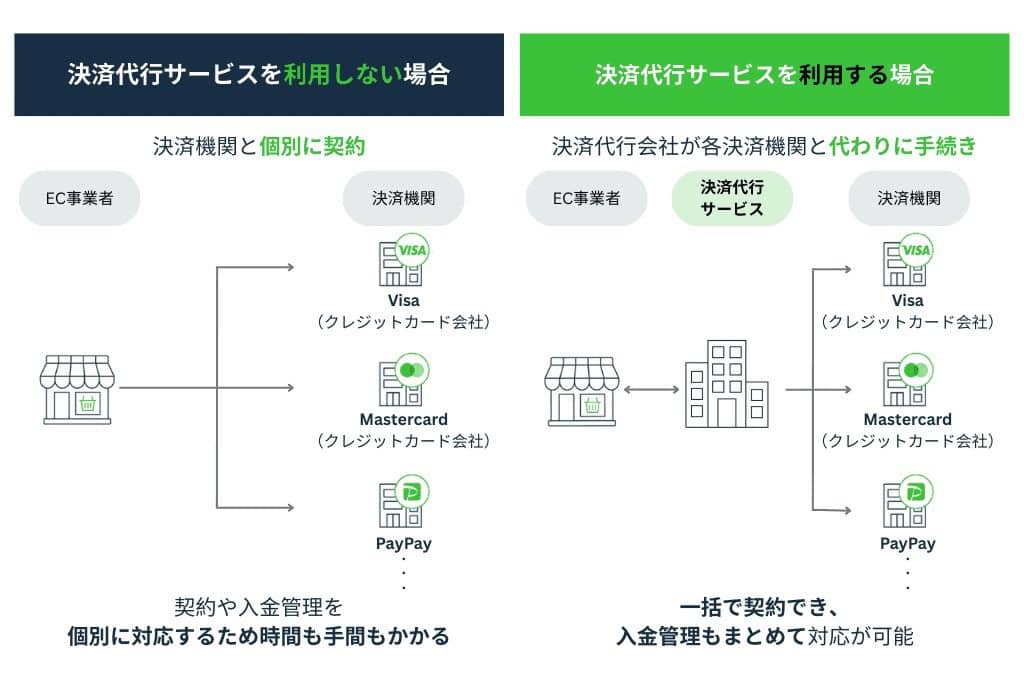

クレジットカード決済の加盟店になるには

クレジットカード決済の加盟店になるには、カード会社と直接契約する方法と、決済代行会社を利用する方法の2つがあります。

どちらを選ぶかによって、審査の流れや導入後の運用負担が変わります。

カード会社と直接契約

VisaやMastercard、JCBなどのカードブランドと直接契約を結ぶ方法です。

決済代行会社を介さないため、交渉次第で手数料を抑えることができる場合があります。

ブランドごとに個別の審査・契約が必要で、審査基準も各社で異なります。

導入後も入金サイクルがブランドによって違うため経理管理が複雑になり、決済システムの構築・運用も自社で行う必要があります。

審査・管理・システム面の負担が大きいことから、直接契約は一般的に、決済取扱高の大きな大手企業向けの方法とされています。

決済代行会社を利用

クレジットカード決済の加盟店審査での確認項目

カードブランドや決済代行会社の加盟店規約には共通する確認項目が多く、主に以下の6点が審査対象となります。

確認項目 | 内容 |

事業者情報 | 法人か個人か、代表者情報、連絡先など基本的な事業者の属性 |

事業内容・業種 | 取り扱う商品やサービスの内容。業種によっては審査が通りにくい場合がある |

営業実態 | 実店舗の有無、WebサイトやSNSの運用状況 |

販売方法 | 事前決済や継続的役務提供、訪問販売などへの該当の有無 |

過去のトラブル履歴 | 加盟店情報交換センターへの照会による過去の取引トラブルの有無 |

許認可 | 業種に応じた必要な許認可の取得状況 |

審査では、これらをもとに事業者の信頼性やトラブルリスクが総合的に判断されます。

クレジットカード決済の加盟店審査の期間

加盟店審査の完了までにかかる期間は、一般的に数日から数週間程度です。

申請書類に不備があると期間が延びる場合があるため、余裕を持って申請しましょう。

KOMOJUの場合、決済手段ごとの審査完了の目安期間は以下のとおりです。

決済手段 | 審査完了の目安期間 |

Visa/Mastercard(日本) | 3~4営業日 |

コンビニ決済(セブン-イレブンを除く) | 3~4営業日 |

銀行振込 | 3~4営業日 |

ペイジー(Pay-easy) | 3~4営業日 |

Apple Pay | 3~4営業日 |

JCB/AMEX/Diners/Discover(日本) | 6~8営業日 |

ペイディ(Paidy) | 8営業日 |

メルペイ | 10営業日 |

PayPay | 1~4週間程度 |

au PAY | 2~4週間程度 |

楽天ペイ | 1~5週間程度 |

d払い | 6週間程度 |

セブン-イレブン(コンビニ決済) | 1~2ヵ月程度 |

上記はサービス提供に必要なサイト・システムが準備されている場合の目安です。

詳しくはKOMOJUの【日本国内決済】Live審査完了の目安期間をご確認ください。

クレジットカード決済導入の流れ

クレジットカード決済の導入は、必要書類などの準備、加盟店審査、導入手続きの3つのステップで進みます。

それぞれ詳しく解説します。

1. 必要書類などの準備

審査申請の前に、必要書類とWebサイトの整備を済ませておきましょう。

KOMOJUの場合、申請から契約まですべてオンラインで完結し、書類の郵送は不要です。

申請に必要な書類は以下のとおりです。

書類の種類 | 個人事業主 | 法人 |

事業書類 | 開業届または確定申告書類(必須) | 申請時は不要。審査過程で追加書類の提示が必要な場合がある |

許可証・許認可 | 販売する商品・サービスに許認可が必要な場合は提出 | 同左 |

書類の準備と並行して、Webサイトの整備も必要です。ECサイトが公開済みであること、購入フローが機能するカート機能が実装されていること、特定商取引法に基づく表記ページが掲載されていることを確認しましょう。

業種によっては許認可の取得と掲示も審査前に済ませておく必要があります。

2. 加盟店審査

提出した書類や情報をもとに、事業者の信用度や営業実態が確認されます。KOMOJUのクレジットカード審査の場合、通常3~4営業日で完了します。

審査結果はメールで通知され、落ちた場合は指摘された内容を修正した上で再申請が可能です。

審査期間は決済手段によって異なるため、導入したい決済手段に合わせてスケジュールを立てておきましょう。

3. 導入手続き

審査通過後、実際に決済を受け付ける環境を整えます。

ECサイトであれば、決済サービスが提供するAPIやプラグインを使って決済機能を実装します。

実店舗の場合は、対応する決済端末の設置が必要です。

設定が完了したら、テスト取引で動作を確認してから本番運用に移行します。

手順が不明な場合は、各サービスのサポート窓口を確認しておくとよいでしょう。

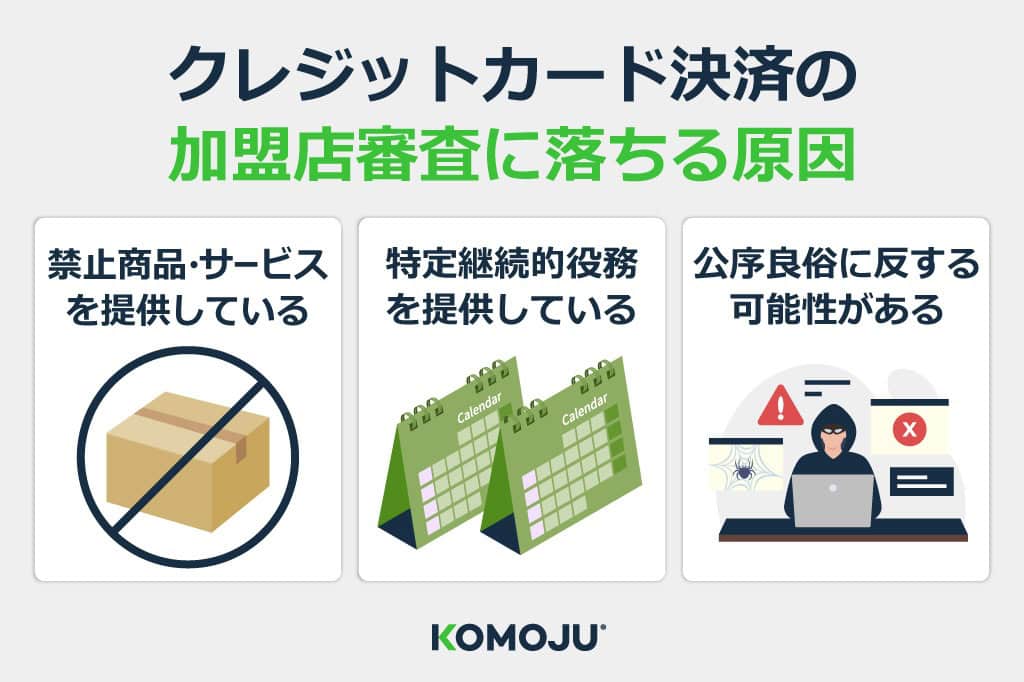

クレジットカード決済の加盟店審査に落ちる原因

加盟店審査の基準は決済代行会社によって異なります。

ここではKOMOJUを例に、審査落ちの原因として特に問題になりやすい3つを取り上げます。

禁止商品・サービスを提供している

KOMOJUでは、取り扱いを認めていない商品やサービスをヘルプページで公開しています。

以下は禁止リストに含まれる主なカテゴリーと代表的な例です。

カテゴリー | 代表的な例 |

性産業・アダルト | 性産業に関連する製品やサービス、エスコートサービス |

ギャンブル・投機 | オンラインカジノ、バイナリーオプション、宝くじ |

薬物・危険物 | 麻薬、大麻の種子、デザイナードラッグ、武器や爆発物 |

偽造品・知的財産侵害 | 偽造品、レプリカ、著作権を侵害する商品 |

反社会的活動 | テロリスト関連組織、ネズミ講 |

禁止リストにはほかにも多くの品目が含まれています。

導入を検討している商品やサービスが当てはまらないか、事前に確認しておきましょう。

特定継続的役務を提供している

特定継続的役務に該当する業種を営む事業者は、加盟店審査において、より厳格な審査基準が適用される傾向にあります。

高額な費用が発生するケースが多く、解約や返金をめぐるトラブルが起きやすい業種と判断されるためです。

特定商取引法(施行令)では、エステティック、美容医療、語学教室、家庭教師、学習塾、結婚相手紹介サービス、パソコン教室の7業種を特定継続的役務として定めています。

7業種に共通するのは、サービスの効果が顧客によって異なり、提供者が目的の実現を保証できないという特性です。

消費者保護の観点から中途解約権などの法的な規制が設けられており、支払いの不確実性が高い業種と判断されます。

参照:特定商取引に関する法律施行令 別表第四(第二十四条、第二十五条、第三十条、第三十一条関係)

公序良俗に反する可能性がある

公序良俗に反すると判断される商品やサービスを取り扱う事業者も、加盟店審査で落ちる可能性があります。

民法第90条では公序良俗に反する法律行為は無効とされており、クレジットカード会社や決済代行会社も同様の観点から審査を厳格に行います。

公序良俗違反に当たるものとしては、暴力やテロリズムを奨励する活動、人種差別的なコンテンツ、ギャンブルや高利貸しに関連するサービスなどが挙げられます。

判断しづらい場合は、申込み前に利用予定の決済代行会社に確認しておくとよいでしょう。

参照:民法 第九十条

クレジットカード決済の加盟店審査に落ちた後の対策

審査に落ちた場合は、準備が不十分だった箇所を補強することで、再申請での審査要件を満たせる可能性が高まります。

審査結果は、準備を見直すための指標として捉え、改めて取り組みましょう。

主な対策として以下の3つが挙げられます。

- 営業実態を明確にする

- ECサイトの情報表記を整備する

- 決済代行会社を変更する

それぞれ詳しく解説します。

営業実態を明確にする

事業の実態を審査担当者が確認できない状態では、再申請でも同じ結果になる可能性があります。

所在地や連絡先、取り扱うサービス、価格など、事業の実在を証明できる情報を、Webサイトなどで分かりやすく整備しておきましょう。

実店舗であれば、店舗の外観や内観の写真も効果的です。

開業前の場合は、賃貸借契約書や求人広告、工事の写真など、事業の準備が進んでいることを証明できる資料の提出も有効です。

ECサイトの情報表記を整備する

ECサイトを運営している場合、特定商取引法に基づく表記の不備が審査落ちの原因になるケースがあります。

事業者名や所在地、電話番号、メールアドレス、返品やキャンセルのポリシー、支払い方法、配送に関する情報など、消費者保護に必要な項目を漏れなく記載しましょう。

また、商品の説明が不十分だったり、価格や送料が分かりにくかったりする場合も、消費者トラブルのリスクが高い事業と判断される可能性があります。

法定記載事項をすべて満たした状態にしてから再申請するとよいでしょう。

決済代行会社を変更する

一つの決済代行会社の審査に落ちても、別の会社であれば通過できるケースがあります。

審査基準は会社ごとに異なり、対応可能な業種の範囲などで判断が分かれるためです。

別の会社を検討する際は、各社の公式ページで、取り扱いが禁止されている商品・サービスや対応していない業種を事前に確認した上で、自社の業態に合った申請先を選ぶとよいでしょう。

複数の会社を比較することで、審査基準の違いや対応範囲の差が把握しやすくなります。

まとめ|クレジットカード決済の導入ならKOMOJU

クレジットカード決済を導入するには、加盟店審査の通過が必要です。

確認項目や審査期間を把握し、必要書類やサイトの情報を適切に準備することで、審査基準を満たした申請が可能になります。

審査に落ちた場合も、営業実態の整備や情報表記の見直しで再申請につなげることができるでしょう。

KOMOJUは個人事業主や小規模事業者でも利用できる決済代行サービスで、VisaやMastercard、JCBをはじめとする主要なクレジットカードブランドに対応しています。

クレジットカード以外のキャッシュレス決済もあわせて導入でき、顧客の支払い手段を幅広く整えやすいのが強みです。

よくある質問

クレジットカード決済の導入に関するよくある質問にお答えします。

1. クレジットカード決済は審査なしで導入できますか?

審査なしでクレジットカード決済を導入することはできません。

カード会社や決済代行会社は不正利用やチャージバックによる損失リスクを防ぐため、申請するすべての事業者に審査を課しており、業種や規模を問わず例外はありません。

2. 個人事業主でもクレジットカード決済を導入できますか?

個人事業主や小規模事業者でも、クレジットカード決済を導入できます。

KOMOJUの場合、事業実績がない状態でも申込みが可能です。

ただし、取り扱う商品やサービスが禁止リストに該当する場合や、特定継続的役務を提供している場合など、事業内容によって審査に落ちるケースはあります。

個人事業主であること自体が審査落ちの原因になるわけではなく、事業内容が審査基準を満たしているかどうかが判断のポイントです。

3. クレジットカード決済の加盟店手数料はいくらですか?

加盟店手数料は決済代行会社によって異なります。

KOMOJUの場合、初期費用と月額費用は無料で、発生するのは取引ごとの決済手数料のみです。

VisaやMastercard、JCBなど主要ブランドはすべて一律3.25%に設定されています。

▶︎あわせて読みたい:クレジットカード決済手数料とは? 店舗が負担する手数料の相場

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。