この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

クレジットカード決済を導入したいと考えたとき、「手数料がどれくらいかかるのか」「店舗側の負担はどの程度なのか」と疑問に感じる事業者は少なくありません。特に個人事業主や小規模店舗の場合、固定費や手数料が利益に直結するため、導入判断に慎重になるケースが多く見られます。

一方で、クレジットカード決済は顧客の支払い体験を向上させ、売上や客単価の向上につながる重要な決済手段でもあります。手数料だけを理由に導入を見送ると、購入機会の損失や顧客満足度の低下につながる可能性があります。

本記事では、クレジットカード決済手数料の仕組みや店舗負担の手数料相場、クレジットカード決済の導入メリット、決済手数料を安くする方法を解説します。あわせて、導入時に確認したいポイントも紹介します。

クレジットカード決済の手数料とは?

クレジットカード決済の手数料は、カード決済サービスを利用する際に発生する費用です。

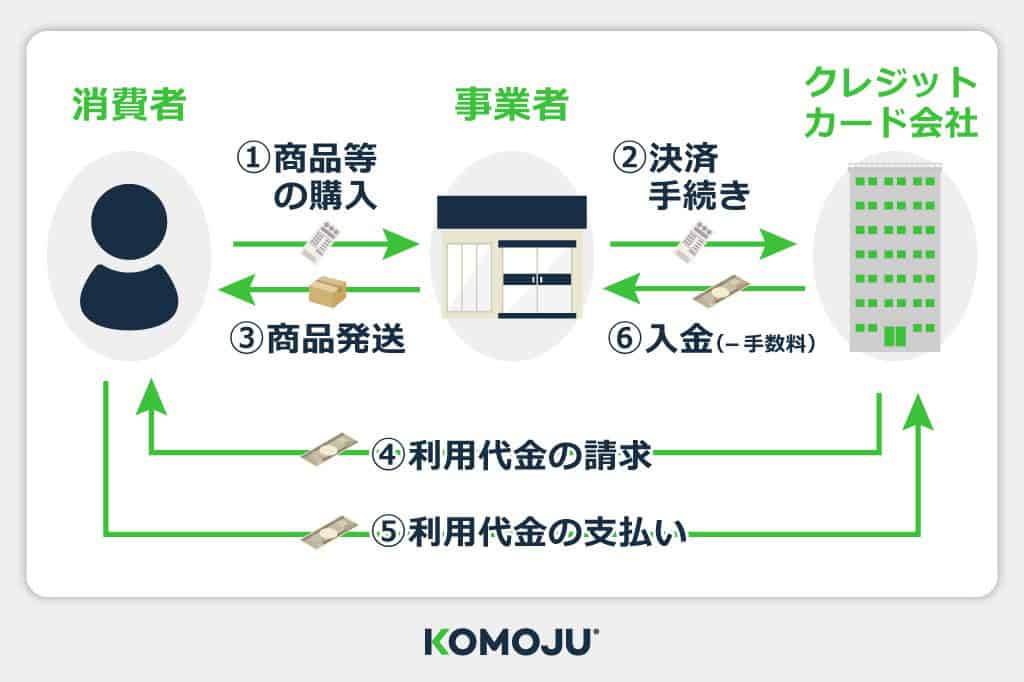

クレジットカード決済は、カード会社、カード利用者、加盟店(決済処理を行う店舗)の三者で成り立っています。支払い時には、カード会社に対する手数料が発生します。

手数料は、負担する人によって大きく二種類に分かれます。

- カード利用者が負担する手数料(年会費や分割払い・リボ払いの手数料など)

- 加盟店が負担する手数料(決済手数料や月額費用など)

決済手数料が発生する仕組み

クレジットカードの決済手数料は、カード会社が代金を立て替える仕組みの利用料として発生します。

カード決済では、カード会社が利用者の購入代金を先に加盟店に支払い、後から利用者に請求します。この立替や決済処理の対価として、加盟店は決済金額の数%を手数料として支払います。決済手数料は売上金額に応じて計算されるため、決済金額が高いほど手数料の金額も大きくなります。

決済の流れは、以下のように進みます。

① 消費者が商品やサービスを購入する

② 事業者がカード会社へ決済手続きを行う

③ 事業者が消費者へ商品を発送、またはサービスを提供する

④ カード会社が消費者へ代金を請求する

⑤ 消費者がカード会社へ代金を支払う

⑥ カード会社が決済手数料を差し引いて事業者へ入金する

クレジットカード決済で店舗側が負担する手数料・相場

クレジットカード決済を導入すると、店舗側にいくつかの費用が発生します。費用は導入時に発生するものと、運用中に継続して発生するものに分かれます。

ここでは、店舗側が負担する主な費用の種類と、決済代行サービス「KOMOJU」を導入した場合の費用体系を整理します。

初期費用

初期費用は、クレジットカード決済を導入する際に発生する費用です。

初期費用の例は、以下のとおりです。

- 決済端末やターミナルの購入費用

- システム導入や設定の初期費用

- アカウント開設に伴う登録費用

サービスによっては、初期費用が無料のケースもあります。「KOMOJU」では、初期費用をかけずにクレジットカード決済を導入できます。

月額費用

月額費用は、決済サービスを利用するための固定費です。システム利用料やサポート費用として設定されることが多く、売上の有無にかかわらず発生する場合があります。

月額費用の例は、以下のとおりです。

- 決済システムの利用料

- 管理画面やレポート機能の利用料

- サポートや保守の費用

「KOMOJU」では、初期費用と月額利用料が無料です。固定費をかけずにクレジットカード決済を導入できるため、初期投資を抑えたい個人事業主や小規模店舗にも適しています。

決済手数料

決済手数料は、クレジットカード決済ごとに発生する変動費です。売上金額に応じて一定の料率がかかり、店舗側が負担する主なコストとなります。決済手数料の相場はおおむね2.5〜5.0%程度で、カード会社、決済代行サービス、業種、取扱高などによって変動します。

(参照:Mastercard加盟店手数料、JCB加盟店手数料)

決済手数料の特徴は、以下のとおりです。

- 料率はカード会社、決済代行サービス、業種などによって異なる

- 分割払い・リボ払いの利用有無にかかわらず、加盟店が負担するのが一般的

- 利用者に上乗せして請求することは、原則として認められていない

「KOMOJU」のクレジットカード決済手数料は、一律3.25%に設定されています。初期費用や月額利用料はかからず、必要なのは取引ごとの手数料のみです。

▼KOMOJUを導入した場合のクレジットカード決済手数料

国際ブランド | 加盟店手数料 |

Visa | 3.25% |

Mastercard | 3.25% |

JCB | 3.25% |

American Express | 3.25% |

Diners Club | 3.25% |

Discover | 3.25% |

なお、年間取引額が5億円以上の事業者向けには、個別に特別料率が提供される場合があります。

実際の料率はDiners Club業種や取引条件によって変わるため、導入時に確認が必要です。詳細な条件や適用可否については、KOMOJUのお問い合わせフォームにてお気軽にご相談ください。

取消処理料

取消処理料は、クレジットカード決済を取消・返金する際に発生する場合がある費用です。サービスによっては、返金時に決済手数料が返還されない、または別途手数料がかかるケースがあります。

取消処理料の扱いは、サービスごとに異なります。返金ポリシーや手数料の条件は、導入前に必ず確認してください。

クレジットカード決済で利用者が負担する手数料

クレジットカード決済では、カード利用者が負担する手数料もあります。利用者側の手数料は、カードの使い方やサービス内容によって異なります。

- 年会費

- 分割払い・リボ払いの手数料

- キャッシング・カードローンの手数料(利息)

- 海外利用時のマークアップフィー

これらの手数料は、加盟店が負担するクレジットカード決済手数料とは別の費用です。カード利用者の費用構造を理解しておくと、店舗側の手数料との違いが分かりやすくなります。

年会費

年会費は、クレジットカードを保有・維持するために発生する費用です。

カードの種類や付帯サービスによって金額が異なり、サービスが充実したカードほど高くなる傾向があります。一方で、年会費が無料のカードや、一定条件で年会費が免除されるカードもあります。

年会費はカード利用者が負担する費用であり、加盟店の決済手数料とは関係ありません。

分割払い・リボ払いの手数料

分割払い・リボ払いを利用すると、カード利用者に手数料が発生します。1回払いは原則として手数料がかかりませんが、分割回数や支払残高に応じて手数料負担が増えます。

分割払いは、利用金額を複数回に分ける支払い方法です。3回、6回、10回、12回、24回など、カード会社ごとに対応回数が異なります。

リボ払いは、毎月一定額を返済する支払い方法です。支払い額を一定にできる一方で、支払総額は1回払いより多くなります。

キャッシング・カードローンの手数料(利息)

キャッシングは、クレジットカードで現金を借り入れるサービスです。ATMなどから簡単に現金を引き出せますが、返済時に利息が発生します。

キャッシングの利息は、加盟店の決済手数料とは別の金融サービスの費用です。カード会社によって金利や返済条件が異なります。

海外利用時のマークアップフィー

海外でクレジットカードを利用すると、通貨換算の手数料が加算されます。この手数料はマークアップフィーと呼ばれ、為替レートに上乗せされます。

マークアップフィーの料率は、カード会社や国際ブランドによって異なります。海外利用時は、為替変動による影響に加えて、手数料が上乗せされる点に注意が必要です。

手数料がかかってでも、クレジットカード決済を導入するメリット

クレジットカード決済には手数料などのコストが発生しますが、事業成長につながるメリットがあります。手数料だけで導入可否を判断するのではなく、機会損失の防止や業務負担の軽減も含めて総合的に考えることが重要です。

支払いの選択肢が広がる

クレジットカード決済を導入すると、顧客の支払い方法の選択肢が広がります。現金以外で支払いたい顧客にも対応でき、支払い方法が合わずに購入をやめるケースを減らせます。

- クレジットカードでの支払いを希望する顧客に対応できる

- 支払い方法が合わずに購入をやめる機会損失を防げる

- 海外利用者などカード決済を前提とする顧客層も取り込める

売上につながりやすくなる

クレジットカード決済は、売上や客単価の向上につながりやすい決済手段です。

実際に、総務省「令和5年 通信利用動向調査報告書(世帯編)」によると、インターネットで商品を購入する際の決済手段として、クレジットカードは利用率が最も高い決済方法となっています。

現金不足による購入断念を防げるほか、高額商品の購入や追加注文を後押しできます。

- 現金が手元になくても購入できるため、購入機会を逃しにくい

- 高額商品やオプション追加の購入につながりやすい

- 結果として売上や客単価の向上が期待できる

管理の手間を減らせる

クレジットカード決済を利用すると、売上管理や現金管理の負担を軽減できます。カード会社が利用者から代金を回収するため、店舗側で支払い確認や督促を行う必要がありません。

- カード会社が代金回収を行うため、回収漏れのリスクを抑えやすい

- 現金の受け渡しやレジ締め作業の負担を削減できる

- 売上データが自動で記録されるため、会計処理を効率化できる

店舗・事業の安心感につながる

クレジットカード決済への対応は、店舗の信頼性向上につながります。加盟店審査を通過していることは、事業の健全性を示す一つの指標になります。

- クレジットカード対応が利用者に安心感を与える

- 加盟店審査を通過していることが信頼の目安になる

- 開業間もない店舗や小規模事業でも信頼を得やすくなる

クレジットカード決済導入時に確認したいポイント

クレジットカード決済を導入する際は、手数料の安さだけでなく運用面まで確認する必要があります。導入後のコスト構造や入金タイミング、セキュリティ体制まで把握しておくと、想定外の負担を避けられます。

初期費用・月額費用・その他コスト

クレジットカード決済には、決済手数料以外の費用が発生する場合があります。導入時の初期費用や月額固定費は、売上が少ない時期ほど負担に感じやすいため注意が必要です。

【確認したいポイント】

- 初期費用や導入費用が発生するかどうか

- 決済端末やターミナルの購入費用、システム利用料の有無

- 売上がない月でも月額固定費が発生するかどうか

固定費の有無は、個人事業主や小規模事業者の利益に大きく影響します。コスト構造を事前に把握しておくと、導入後の収支を見通しやすくなります。

入金サイクルと資金繰り

クレジットカード決済では、売上がすぐに入金されない点に注意が必要です。入金サイクルは資金繰りに直結するため、事業規模に合った条件を選ぶことが重要です。

【確認したいポイント】

- 売上から入金までの期間(例:翌月末、翌営業日など)

- 入金頻度(毎月1回、月2回、随時入金など)

- 入金タイミングが仕入れや人件費の支払いに与える影響

入金までの期間が長い場合、運転資金に余裕が必要になります。特に開業直後や資金余力が少ない事業者は、入金条件を慎重に確認してください。

セキュリティ・不正利用対策

クレジットカードの決済手数料を安くする方法

クレジットカード決済の手数料は、工夫次第で抑えることができる場合があります。手数料率だけでなく契約条件や決済手段の設計を見直すことで、トータルコストの最適化が可能です。

サービス内容を比較して選ぶ

クレジットカード決済の導入方法には、カード会社との直接契約と決済代行サービスの利用があります。導入方法によって手数料や運用負担が大きく異なるため、条件を比較して選ぶことが重要です。

【検討したいポイント】

- カード会社との直接契約か、決済代行サービスの利用か

- 決済手数料率だけでなく、初期費用や月額費用の有無

- 入金サイクルや最低利用条件などの契約条件

決済代行サービスは手数料がやや高めになることがありますが、導入や運用の負担を軽減できます。自社のリソースや事業規模に応じて、総合的に判断してください。

取扱高に応じた条件を確認する

クレジットカード決済の手数料率は、取扱高や売上規模によって変わる場合があります。一定の取扱高を見込むことができる場合は、手数料条件の見直しが可能なケースもあります。

【確認したい条件・ポイント】

- 月間や年間の取扱高に応じた手数料率の設定

- 一定金額以上の売上で手数料率が下がる条件の有無

- 契約後の条件変更の交渉の可否

契約時だけでなく、運用後も定期的に条件を確認する視点が重要です。売上の成長に合わせて契約条件を見直すことで、長期的なコスト削減につながります。

他の決済手段と使い分ける

クレジットカード決済以外の決済手段を併用すると、決済コストを抑えやすくなります。決済手段の選択肢を増やすことで、顧客満足度の向上にもつながります。

【導入を検討したい決済手段】

たとえば、「KOMOJU」のように複数の決済手段を一元管理できるサービスを活用する方法もあります。オンライン決済、リンク決済、タッチ決済、ECサイト連携などに対応できるため、運用負担を抑えながら決済手段を拡張できます。

「KOMOJU」で導入できる決済手段とその決済手数料は、公式サイトの料金一覧ページからご覧ください。

KOMOJUなら、導入初期の負担を抑えてクレジットカード決済を始められる

クレジットカード決済は、初期費用や運用負担を理由に導入をためらう事業者も少なくありません。

「KOMOJU」は、導入初期のコストや運用負担を抑えやすい点が特徴の決済代行サービスです。

◯初期コストと固定費を抑えて導入できる

KOMOJUは、初期費用や月額利用料が無料で、導入時のコストを抑えることができます。固定費が発生しないため、売上規模が小さい事業者でもクレジットカード決済の導入が可能です。

◯資金繰りを考慮した入金運用に対応できる

KOMOJUでは、売上の入金サイクルや運用方法を事業に合わせて設計できます。

「月次(月末締め・翌月末入金)」と「週次(毎週金曜日締め・翌週金曜日入金)」の2種類から選択でき、追加費用はかかりません。入金タイミングを把握しやすく、資金繰りの見通しを立てやすい点も特徴です。

◯不正利用対策やチャージバック対応を任せられる

KOMOJUは、不正利用検知やチャージバック対応などの決済リスク対策を提供しています。有償提供が多い3Dセキュアを無償で利用でき、追加の開発作業も不要です。事業者が専門的なセキュリティ体制を自社で構築する必要がなく、安心して運用できます。

◯事業形態に合わせて段階的に導入できる

KOMOJUは、オンライン決済、リンク決済、タッチ決済、ECサイト連携などに対応しています。ECサイト販売、SNS販売、対面販売など、事業形態に合わせて必要な機能から段階的に導入できます。

決済手段は、導入初期にすべてを網羅する必要はありません。事業の成長に合わせて決済手段を追加できるサービスを選ぶと、導入コストと運用負担を抑えることができます。

まとめ|クレジットカード決済手数料の仕組みを理解し、事業に合った決済環境を整えよう

クレジットカード決済手数料は、店舗運営における重要なコスト要素の一つです。一方で、売上拡大や業務効率化につながる投資でもあるため、仕組みとメリットを理解したうえで導入を検討することが重要です。

【本記事のポイント】

- クレジットカード決済の手数料には、利用者負担と店舗負担の2種類がある

- 店舗側の手数料は、初期費用、月額費用、決済手数料、取消処理料などで構成される

- 加盟店手数料の相場はおおむね2.5〜5.0%程度で、契約条件によって変動する

- クレジットカード決済には、支払い方法の拡充や客単価向上、業務負担の軽減などのメリットがある

- 導入時は手数料だけでなく、入金サイクルや固定費、セキュリティ体制まで確認する必要がある

- 決済サービスの比較や取扱高に応じた条件交渉、他決済手段との併用でコストを最適化できる

決済手段は、導入初期にすべてをそろえる必要はありません。事業の成長に合わせて段階的に決済手段を追加できるサービスを選ぶことで、導入コストと運用負担を抑えることができます。

「KOMOJU」は、初期費用や月額利用料なしでクレジットカード決済を導入でき、入金運用や不正利用対策、複数チャネルへの対応までまとめて管理できます。

まずは必要な決済手段から無理なく始め、事業に合わせて拡張していく選択肢として検討してみてください。

よくある質問

クレジットカード決済の手数料や店舗負担について、事業者からよく寄せられる質問をまとめました。

クレジットカード決済の加盟店手数料は、一般的に2.5〜5.0%程度が相場です。料率は、カード会社、決済代行サービス、業種、取扱高などによって異なります。

たとえば、決済代行サービスを利用する場合は3%前後に設定されるケースが多く、小規模事業者でも導入しやすい水準です。具体的な料率は契約条件によって変わるため、導入時に必ず確認してください。

クレジットカードの決済手数料を利用者に上乗せして請求する行為は、原則として認められていません。多くのカード会社や国際ブランドの加盟店規約で、手数料の上乗せ請求が禁止されています。

(参照:JCB加盟店規約 第11条2項(加盟店の義務、禁止行為等))

ただし、クレジットカード利用時の価格を引き上げるのではなく、割引や値引きの形で現金決済の価格を下げるなど、価格設定の工夫が認められる場合もあります。具体的な可否は契約内容やブランド規約によって異なるため、事前に確認してください。

クレジットカード決済の利用時間帯を制限することは、原則として推奨されません。

加盟店規約で、カード決済の差別的な扱いが制限されている場合があります。時間帯や利用金額によって決済手段を制限すると、顧客満足度の低下や機会損失につながる可能性があります。

コスト対策として制限を検討する場合は、契約条件や顧客体験への影響を踏まえて慎重に判断してください。

※加盟店規約はカード会社や決済代行サービスごとに異なるため、実際の契約内容を必ず確認してください。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。