オンライン決済とは?種類や導入のメリット・デメリットを解説

目次

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

さまざまな決済方法が登場し、事業者は消費者が日頃から使用している決済方法に対応することが求められています。買いたいものがあっても使い慣れた決済方法で払えないと、消費者は購入せずサイトから離脱してしまう可能性があるからです。オンライン決済を導入し、幅広い顧客層に対応できるようにすることで売上アップに繋がるでしょう。

本記事ではオンライン決済の導入メリットや種類をご紹介します。

オンライン決済とは?

オンライン決済とは、インターネットを通じた支払い方法です。ECサイトなどで商品を購入する際に、パソコンやスマートフォン画面の決済ページから支払います。

可能な決済方法は、クレジットカード決済・電子マネー決済・キャリア決済・コンビニ決済・ID決済などです。似ている言葉にオンラインカード決済がありますが、これはクレジットカードのオンライン決済のことです。例えば、ホテルの宿泊料金をクレジットカードで支払う場合、オンラインでの予約時に支払いを済ませるのがオンラインカード決済で、現地のホテルでクレジットカードで支払うのはオフラインのクレジットカード決済となります。

オフライン決済(対面決済)との違い

オフライン決済とは、店舗での決済方法です。店舗の専用端末を用いて決済する方法も含まれます。可能な決済方法は、現金・クレジットカード決済・QRコード決済・電子マネー決済などです。

実店舗での「オフライン決済」は、クレジットカードでの支払いの場合、クレジットカード自体を利用します。専用の決済端末にクレジットカードを挿入し、暗証番号を入力、もしくはサインをすれば決済完了です。電子マネー決済の場合は、スマートフォンやカードを専用端末にかざして決済します。一方、「オンライン決済」では、ECサイトの決済画面でクレジットカード情報を入力して決済を行います。電子マネー決済の場合は、ECサイトから電子マネー対応のアプリへ移動し、アプリの残高から決済を行うのが一般的です。

このように、インターネット上で支払いを完結できるのがオンライン決済、専用の決済端末を用いるなどして対面で支払いをするのがオフライン決済です。

代表的なオンライン決済の種類

オンライン決済には、クレジットカード決済をはじめ、さまざまな種類があります。ここでは7種類のオンライン決済をご紹介します。

1. クレジットカード決済

クレジットカード決済は、決済画面でクレジットカード番号や有効期限などを入力して決済を行う方法で、オンライン決済の中で最も利用されている決済手段です(参考:総務省 2023年)。カード会社が購入代金から手数料を差し引いて事業者に振り込みます。

高額の商品の購入時に分割決済が可能で、消費者にとって無理なく支払いができる便利な決済手段です。また、決済画面で一度カード情報を入力すると、2回目以降は入力を省略でき、消費者の手間を減らせます。

2. デビットカード決済

デビットカード決済は、クレジットカード決済とは異なり、支払いを行ったタイミングで購入代金が銀行口座から即時引き落とされます。銀行口座に入っている金額内での支払いのため、お金の使いすぎを抑えたい人に向いています。

3. 電子マネー決済

電子マネー決済は、アプリを使用したプリペイド型決済サービスです。アプリ内の残高から支払います。アプリへのチャージは、現金やアプリに登録したクレジットカードから可能です。以下のような種類があります。

- 交通系電子マネーの「モバイルSuica」「モバイルPASMO」など

- 流通系電子マネーの「楽天Edyオンライン」「nanacoギフト」「モバイルWAON」など

- 店頭でQRコード決済・バーコード決済として使える「PayPay」「au PAY」「d払い」などのオンライン決済利用

- オンライン上でのみ利用可能な「BitCash」「WebMoney」「NET CASH」など

オンライン上でのみ利用できる電子マネーは、デジタルコンテンツの購入やダウンロード、ゲームの課金など、若年層の利用者が多い支払い方法です。

4. ID決済

ID決済とは、外部と連携しているサービスのIDとパスワードを使って決済する方法で、以下のようなサービスがあります。

- 楽天ペイ

- Amazon Pay

楽天ペイなら楽天ID、Amazon PayならAmazonアカウントを利用します。アカウントにひもづけられた支払い方法や配送先が適用されるため、入力の手間がかかりません。

5. 後払い決済

後払い決済とは、ECサイトなどで購入手続きをしたあと、コンビニや銀行などで支払う方法です。以下のような決済方法があります。

- コンビニ決済

- NP後払いやPaidyなど

コンビニ決済は、払込票番号を使ってコンビニで代金を支払う決済手段です。払込票番号は、オンライン上の決済画面やメールで受け取ります。

NP後払いは、商品到着後に支払いを行うのが特徴です。商品とともに、もしくは商品とは別に送られた請求書を使って、コンビニ・銀行・郵便局・LINE Payのいずれかで支払います。

Paidyは、購入手続き後にコンビニか銀行で支払います。口座振替を設定すれば銀行に出向く必要がなく便利です。オンライン上で取引が完結するため、基本的に請求書は発行されません。

6. オンライン銀行決済

オンライン銀行決済は、オンライン上の銀行での決済です。以下のような種類があります。

- インターネットバンキング

- インターネット銀行

- Pay-easy(ペイジー)

インターネットバンキングとは、オンライン上の銀行のことで、実店舗を持つ銀行に使われます。「三菱UFJ銀行」や「三井住友銀行」などが一例です。ネット銀行は「楽天銀行」や「PayPay銀行」など、店舗を持たないオンライン上のみの銀行のことです。

ネットバンキングとネット銀行の決済方法は、金融機関の専用ページにログインし、確認番号などの入力によって行われます。振込手数料がかかることもありますが、ネット上での手続きのため銀行振込よりもお得です。

Pay-easyは、銀行・信用金庫・信用組合などのネットバンキングで利用できます。ネットバンキングのページにログインし、請求書の情報を入力したら決済完了です。銀行のATMでも利用でき、請求書の番号を入力して支払います。Pay-easyは地方税や年金の支払いにも利用できることが特徴です。

7. キャリア決済

キャリア決済とは、以下のような携帯電話サービスが提供する決済サービスです。

- NTTドコモ(d払い)

- au Pay(auかんたん決済)

- ソフトバンク(ソフトバンクまとめて支払い)

- Y!mobile(ワイモバイルまとめて支払い)

キャリア契約(携帯電話会社とのサービス契約)を行った利用者が、ID・パスワードによる認証で代金を支払うことができます。携帯電話料金とECサイトでの購入代金を、合わせて支払うことが可能です。キャリアごとに利用上限額が決まっているため、比較的少額な商品との相性が良いでしょう。

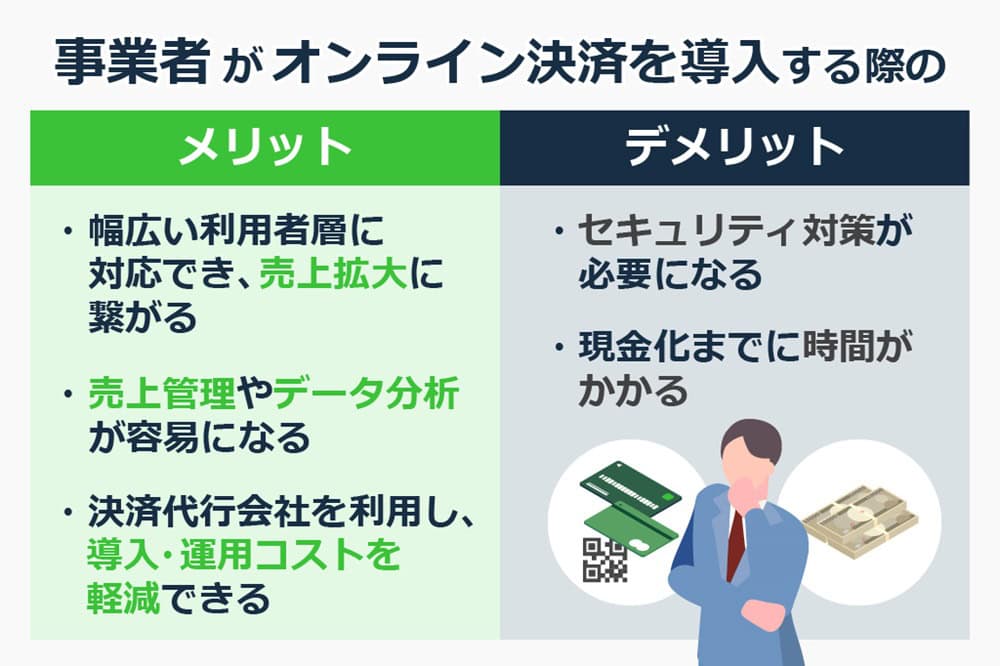

オンライン決済を導入するメリット

事業者がオンライン決済を導入するメリットをご紹介します。以下のようなメリットが考えられます。

1. 幅広い利用者層に対応でき、売上拡大に繋がる

オンライン決済を導入して多様化する支払いニーズに応えることで、売上アップが期待できます。

「ECサイトでの買い物で普段使用する決済手段がなかった場合、男女ともに55%以上の人がECサイトを離脱する」という調査結果(参考:SBペイメントサービス 2024年度版))があります。利用できる決済手段がなければ、カートに商品を入れたままサイトを離脱(カゴ落ち)してしまうのです。

複数のオンライン決済に対応し、消費者の支払いの利便性が向上すれば、消費者が増加し売上拡大に繋がります。海外から利用できる決済方法にも対応すれば、なお効果的です。

2. 売上管理やデータ分析が容易になる

オンライン決済は、現金ではなくオンライン上の数字のやりとりとなるため、売上管理が簡単にでき人為的な計算ミスを減らせます。

また、顧客情報・購入履歴などのデータを分析することで、曜日別の売上傾向や見込み顧客などを把握でき、マーケティング戦略に活用できます。顧客情報管理やデータ分析機能を備えたCRMなど、他ツールと連携させることで、より効果的に商品を販売できるようになるでしょう。

3. 決済代行会社を利用し、導入・運用コストを軽減できる

オンライン決済の導入時に、決済代行会社を利用すれば、導入・運用コストを軽減できます。

複数のオンライン決済を個別に契約して導入すると、決済サービスごとに審査やシステム開発が必要です。導入後には売上管理や返金処理なども個別に対応しなければなりません。

しかし、決済代行サービスなら複数のオンライン決済をまとめて導入できて手間がかからない上、導入後も売上を一括管理できるようになります。入金日の異なるクレジットカード会社の管理もまとめることで、入金日を同一にすることも可能です。売上の未回収も防げます。

オンライン決済を導入するデメリット

事業者がオンライン決済を導入するデメリットには、以下のようなものがあります。

1. セキュリティ対策が必要になる

オンライン上での取引において、必須となるのがセキュリティ対策です。クレジットカードの不正利用は年々増加を続けており、特に番号の盗用による被害が多発しています(参考:日本クレジット協会による調査 2024年6月)。セキュリティ対策は時間やコストがかかる点ではデメリットですが、消費者からの信頼を守るためにも欠かせないものです。

ECサイトのセキュリティ対策としては以下のようなものがあります。

- 3Dセキュア0の導入

- 脆弱性診断

- PCI DSSへの準拠

- 「ECサイト構築・運用セキュリティガイドライン」に沿った対策の実施

- 外部への委託

3Dセキュア2.0は本人認証の一つです。2025年3月末までの導入が全てのECサイトに義務づけられています。決済の度に本人確認を行うのではなく、不正利用の疑いがあった場合のみ行うため、消費者側の利便性も保てます。

また、全てのECサイトで脆弱性のセキュリティ対策が2025年4月から義務化されることになりました。サイトの脆弱性診断には、専用ツールを利用するか専門家への依頼が方法としてあります。

PCI DSSはクレジットカードの国際的なセキュリティ基準です。しかし設置費用が膨大なため、事業者だけで対応するのは現実的ではありません。PCI DSSに対応したクラウドサービスや決済代行サービスを利用すると良いでしょう。

ガイドラインの規定は細かく、社内に対応できる人材がいない場合は外部に委託することも一つの方法です。委託する場合も任せきりにするのではなく、セキュリティの状態は常にチェックする体制を整えておきましょう。

2. 現金化までに時間がかかる

電子マネー決済はプリペイドで、デビットカード決済もその場で引き落とされますが、それ以外のオンライン決済はほとんどが後払いです。実際に事業者に入金されるのは、決済完了から一定期間後になります。入金のタイミングによっては、資金繰りがうまくいかないこともあるかもしれません。

電子マネー決済は利用率もクレジットカードに次いで高いため、導入しておくと良いでしょう。また、決済代行サービスによっては、週ごとの短期間で複数の決済を一括入金することも可能です。

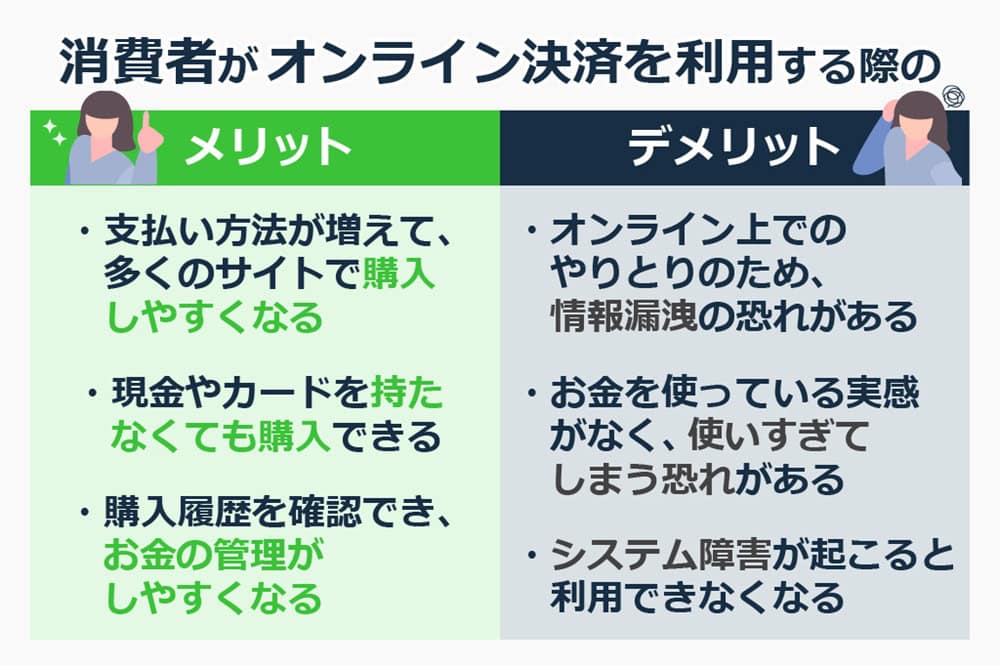

消費者がオンライン決済を利用するメリット

消費者にとってオンライン決済を利用するメリットは以下の点が挙げられます。

- 支払い方法が増えて、多くのサイトで購入しやすくなる

- 現金やカードを持たなくても購入できる

- 購入履歴を確認でき、お金の管理がしやすくなる

決済方法が増えれば、決済方法を気にすることなくショッピングを楽しめるようになります。クレジットカード番号の入力が必要な場合もありますが、電子マネー決済や後払い決済などカード番号が不要なサービスも多いため、外出先でも利用しやすいでしょう。レシートの管理も不要なため、過去の購入履歴も簡単に調べられます。

消費者がオンライン決済を利用するデメリット

消費者にとってのデメリットは以下のような点です。

- オンライン上でのやりとりのため、情報漏洩の恐れがある

- お金を使っている実感がなく、使いすぎてしまう恐れがある

- システム障害が起こると利用できなくなる

消費者が安心してECサイトを利用できるように、セキュリティ対策を行っていることをサイト上でも示しておくと良いでしょう。お金の使いすぎ防止のため、メルペイのように毎月の利用限度額を消費者が決められるサービスもあります。また、システム障害など万が一を考慮し、消費者はオフラインを含め、複数の決済方法に対応していることが多いでしょう。

オンライン決済の選び方のポイント

オンライン決済を選ぶには以下のポイントを押さえておくと良いでしょう。

- 利用率の高い決済手段か

- ターゲット顧客層がよく利用する決済手段か

- オンライン決済だけでなく、オフライン決済もできる決済手段か

国内のオンライン決済でよく利用される決済手段は、1位がクレジットカード、2位が電子マネー決済、3位がコンビニでの支払いです(参考:総務省 2023年)。

また、年代や性別によっても決済手段は異なるため、顧客層に合わせて選ぶこともポイントです。10代は男女ともPayPayの利用が最も多く、コンビニ決済も他の年代より高いです。20代以降は年齢が上がるにつれ、クレジットカード決済の利用率も増えます。また、全体的に楽天ペイは男性のほうが、キャリア決済は女性のほうが多く利用していることもわかりました(参考:SBペイメントサービス 2024年度版)。

オンラインとオフラインをまたいで利用できるサービスは、様々なところで使えるため、長く利用する人が増えることが考えられます。

まとめ|オンライン決済で幅広い決済ニーズに対応しよう

オンライン決済を導入し決済方法を増やせば、消費者は自身に合った決済方法を選ぶことができ、ECサイトでショッピングしやすくなります。決済方法がないことによる消費者のサイトからの離脱を防ぐと同時に、幅広い利用者層の獲得にも繋がり、事業者は売上アップを期待できるでしょう。

さまざまな決済手段を導入する場合は、決済代行会社を活用して導入すると便利です。導入も導入後の管理も一括で済みます。KOMOJUなら初期費用・月額費用が無料で、海外の決済方法にも対応可能です。ぜひご利用ください。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。