この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。

実店舗やECサイトで導入が進んでいる「モバイル決済」。スピーディーに決済が完了し、現金不要で利便性もあることから、利用者は年々増加しています。モバイル決済に対応していないことで、買い物客を逃してしまう可能性もあるでしょう。

本記事では、モバイル決済の特徴やメリット・デメリット、種類、導入方法をご紹介します。最後には導入時の検討ポイントも解説していますので、モバイル決済を導入したいと考えている事業者は参考にしてください。

モバイル決済とは?

モバイル決済とは、スマートフォンやタブレットなどのモバイル端末を使用して行う電子決済のことです。支払いに現金を使用しない「キャッシュレス決済」の一種であり、特にスマートフォンを使用する決済方法を「スマホ決済」といいます。

モバイル決済では、事前に銀行口座やクレジットカード、電子マネーなどの情報を登録しておくことで、現金やクレジットカードを持っていなくても支払いができるようになります。現金やクレジットカードを出さずに決済でき、利便性や決済のスピーディーさが特徴で、利用者が増加しています。

モバイル決済の種類は、大きく分けて3つです。後ほど詳しくご紹介します。

【モバイル決済の種類】

- QRコード決済

- 例:PayPay、LINE Pay、楽天ペイ、メルペイ

- 非接触IC決済

- 例:Apple Pay、Google Pay

- キャリア決済

- 例:d払いⓇ、auかんたん決済、ソフトバンクまとめて支払い

モバイル決済が重要な理由

モバイル決済に注目が集まっているのには、世界的にモバイル決済での取引額が伸びていることや、政府がキャッシュレス化を推進していることが背景にあります。

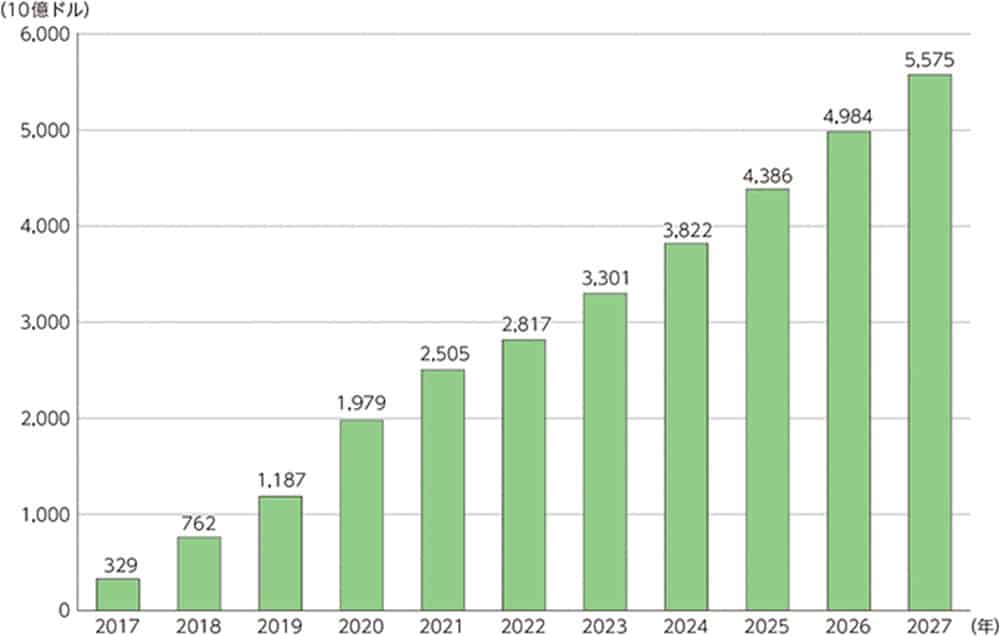

世界のモバイル決済での取引額は右肩上がりに増加しています。総務省の発表によれば、2027年には約5兆5,750億ドルに達すると予測されています。

▼世界のモバイル決済での取引額の推移及び予測

引用:総務省「令和5年版 情報通信白書」(2023年7月)

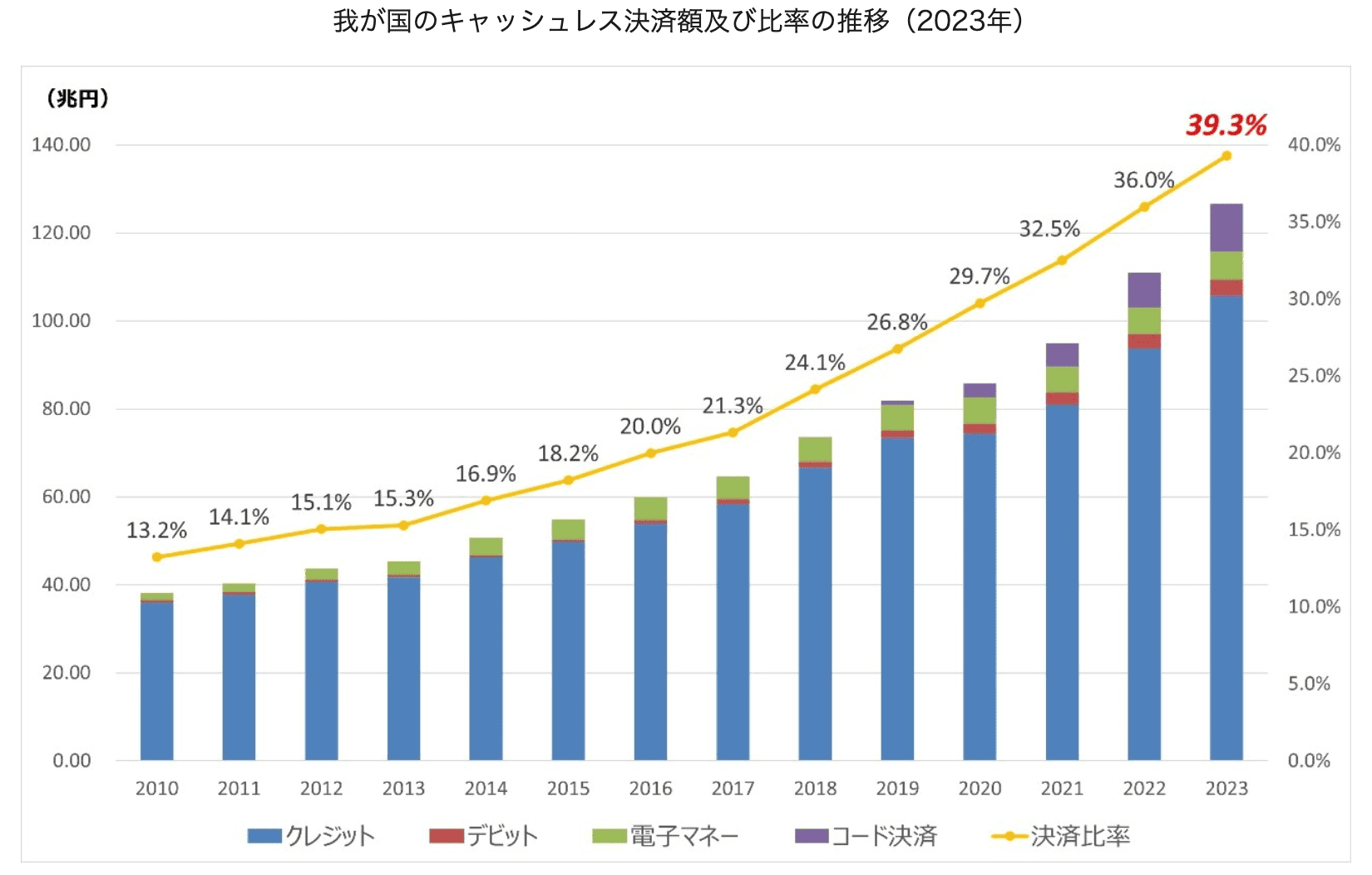

日本では、2019年6月に「成長戦略フォローアップ」を閣議決定し、2025年6月までにキャッシュレス決済比率 (※) を倍増させて4割程度とすることを目指すと発表しています。経済産業省の発表によれば、2022年のキャッシュレス決済比率は36%までに伸長し、決済額は初の100兆円超えとなりました。

また、キャッシュレス社会の実現のために、「一般社団法人キャッシュレス推進協議会」が設立されました。一枚のQRコードで複数の会社のQRコードがまとめられる「JPQR」が策定され、2022年度末までに約1万4千店舗での導入が確認されています。自治体の窓口や地方税の納付書でもJPQRが活用されるようになり、ますますキャッシュレス化が進んでいます。

▼我が国のキャッシュレス決済額及び比率の推移(2023年)

引用:経済産業省「2023年のキャッシュレス決済比率を算出しました」(2024年3月)

(※) キャッシュレス決済には、クレジットカードなどのカード決済を含みます。

消費者がモバイル決済を利用するメリットとデメリット

買い物をする一般消費者がモバイル決済を利用すると、以下のようなメリット・デメリットがあります。

モバイル決済のメリット

モバイル決済には以下のようなメリットがあります。

- スピーディーに支払いが完了する

- 現金を持ち歩いたり、ATMで引き出したりする手間がない

- 支払い履歴を簡単に確認できる

- ポイント還元キャンペーンでお得感がある

- 個人間での送金ができる(QRコード決済・非接触IC決済)

モバイル決済を利用すると、モバイル端末を決済端末にかざしたり店舗のQRコードを読み取ったりするだけで支払いができ、現金やクレジットカードでの支払いに比べてスピーディーに決済が完了します。支払い履歴もアプリなどで確認できるため、家計管理も楽です。

また、モバイル決済サービスによっては、次のお買い物で使えるポイントの還元キャンペーンや、割引クーポン配布などを行っており、お得感を得られるでしょう。

モバイル決済のデメリット

モバイル決済を利用すると、以下のような点がデメリットとなります。利用時には注意してください。

- 利用したいモバイル決済に対応していない店舗もある

- 通信環境が不安定だと支払いに時間がかかる(QRコード決済でのアプリ利用時)

- モバイル端末のバッテリー切れに注意が必要

事業者がモバイル決済を導入するメリット

事業者がモバイル決済に対応することで、消費者はより買い物しやすくなり、集客・売上の拡大につながる可能性があります。その他にも以下のようなメリットがあります。

1. 現金管理の手間を省け、レジの混雑を解消できる

モバイル決済があれば、釣り銭の用意や現金管理が不要になります。また、現金の受け渡しミスも解消できます。

モバイル端末を決済端末にかざすかQRコードを読み取るだけで決済が完了するため、レジの待機列が長くなるのを防げます。消費者の満足度も向上するでしょう。

2. 導入費用を抑えられ、入金サイクルも早い

モバイル決済は、クレジットカード決済と比較して、初期費用・月額費用・加盟店費用を抑えられます。サービスの中には、完全無料で最短即日から導入でき、支払うのは売上に応じた手数料のみというところもあります。

また、売上の入金サイクルを翌日や1週間などと指定できるサービスもあります。クレジットカード決済では1ヶ月前後かかる場合がほとんどのため、手持ちの現金を確保しておきたい小売店などの事業者にとって安心でしょう。

3. 代金未払いリスクを低減できる

モバイル決済では、即座に支払いが行われるため、未払いリスクが発生しにくく安心です。

また、キャッシュレス決済事業者を通して売上金が回収されるため、事業者は代金の請求処理を行う必要がありません。

モバイル決済の種類

モバイル決済には「QRコード決済」「非接触IC決済」「キャリア決済」の3種類あります。それぞれの特徴や代表的なサービスをご紹介します。

| 支払い方法 | 決済に必要なもの | 代表的なサービス |

QRコード決済 | ・ユーザースキャン型:消費者が店舗のQRコードを読み取る | ・ユーザースキャン型:紙に印刷されたQRコード | ・PayPay |

非接触IC決済 | 消費者がスマートフォンなどのモバイル端末を決済端末にかざす(タッチする) | 非接触IC決済に対応した専用端末 | ・Apple Pay |

キャリア決済 | 毎月の携帯電話料金などと合算して支払う | なし | ・d払いⓇ |

1. QRコード決済

QRコード決済とは、QRコードやバーコードなどの「コード」を読み取って決済をする方法です。利用代金は、決済サービスの残高や、紐付けられたクレジットカード、銀行口座から引き落とされます。

QRコード決済の支払い方法には、「ユーザースキャン型(店舗提示型)」と「ストアスキャン型(利用者提示型)」の2種類あります。

ユーザースキャン型では、店舗側が提示するコードを消費者がスマートフォンなどで読み込み、金額を入力して「支払う」ボタンを押すと支払い完了です。事業者側は提示するQRコードのみ準備していれば決済可能になります。

ストアスキャン型では、消費者のスマートフォンなどに表示されたコードを読み取るため、事業者はスキャナーやリーダーなどの専用端末が必要です。

【代表的なQRコード決済サービス】

PayPay、LINE Pay、楽天ペイ、メルペイ、au PAY

2. 非接触IC決済

非接触IC決済とは、決済端末にモバイル端末をかざして決済をする方法です。タッチ決済とも呼ばれます。利用代金は、紐付けられたクレジットカードや電子マネー、交通系ICカードの残高から引き落とされます。

消費者は決済端末にスマートフォンをタッチするだけで支払いができるため、スピーディーに決済が完了するのが特徴です。事業者は専用の決済端末を準備しましょう。

【代表的な非接触IC決済サービス】

Apple Pay、Google Pay、モバイルSuica、iD、QUICPay

3. キャリア決済

キャリア決済とは、オンライン上での利用代金を、毎月の携帯電話料金とまとめて支払う方法です。各キャリア(NTTドコモ・au・ソフトバンク)の通信料金と合算して請求が行われるため、事業者は代金回収の手間がいらず、売上は翌月末に振り込まれます。

キャリア決済は、ECサイトやアプリ、デジタルコンテンツなどのオンライン決済に利用されることが多いです。クレジットカードを持たない利用者の集客も見込めます。

なお、キャリア決済は、月額の決済金額に5万円や10万円などと上限が決められています。高額なサービスや商材を提供する事業者には向いていない場合もあるため、注意してください。

【代表的なキャリア決済サービス】

d払いⓇ、auかんたん決済、ソフトバンクまとめて支払い

モバイル決済の導入方法

モバイル決済の導入には、利用したいモバイル決済ごとに直接契約するパターンと、決済代行会社を利用して契約するパターンがあります。

決済代行会社は、各決済会社と事業者(加盟店)の間で、決済サービスの契約からシステム提供、売上の入金まで一括で管理してくれる会社です。

前者の直接契約の場合、個別に審査や契約の手続きを行う必要があり、手間も時間もかかるため、ここでは後者の決済代行会社を利用した場合の導入方法をご紹介します。

【モバイル決済の導入の流れ】

- 決済代行会社への見積もり

- 決済代行サービスの申請・加盟店審査

- 決済サービスの利用テスト実施

- モバイル決済の使用開始

まず、決済代行会社で、導入したい決済サービスを決定し、見積もりを確認します。その際、システム導入費用や手数料を確認し、どのくらいの費用がかかるかを計算しておきましょう。次に、申請書類の記入を行い、クレジットカード会社などから加盟店審査を受けます。審査が通り契約手続きをした後、本番環境で決済が問題なく行われるかをテストすれば、モバイル決済を開始できます。

モバイル決済の提供開始まで約1〜2ヶ月ほどかかるものもあり、余裕をもって導入準備を進めることをおすすめします。

決済代行サービス「KOMOJU」では、初期費用・月額費用が完全無料で、モバイル決済だけでなく、クレジットカード決済、コンビニ決済、後払い決済もまとめて導入できます。具体的な導入方法はこちらからご覧ください。

モバイル決済を導入する際のポイント

モバイル決済を導入する際、以下のポイントに注意して選定してください。

1. 決済手数料・振込手数料

決済手数料は、決済サービスや決済代行会社に支払う手数料です。振込手数料は銀行への振込ごとに発生する手数料です。

モバイル決済サービスや決済代行会社によって、決済手数料・振込手数料が異なります。0.1%の違いでも積もり積もって大きな金額になるため、十分に確認してください。

KOMOJUでは、スマホ決済の決済手数料は3.5%です。振込手数料は、振込金額が3万円未満の場合には220円、3万円以上の場合には410円かかります。

2. 入金サイクル

入金サイクルは、決済完了後から事業者の口座に入金されるまでの時間のことです。入金サイクルも、決済サービスや決済代行会社によって異なるため、事前に確認しておきましょう。入金サイクルが長いと、資金繰りに影響が出る可能性もあります。

KOMOJUでは、最短1週間で入金可能です。月次か週次を設定できます。

3. 利用者に合った決済方法か

決済方法はすべて揃っていることが良いというわけではありません。自社サービスの利用者の年齢や属性を見て、適切な決済方法かを確認してください。

今回ご紹介したモバイル決済の中で、QRコード決済やキャリア決済は、特に若年層に利用者が多い決済方法です。利用者がどの決済方法をよく利用しているかをリサーチしておくことが重要です。

まとめ|モバイル決済に対応して、売上拡大を目指そう

今回はモバイル決済の種類や特徴、メリット、導入方法をご紹介しました。世界的にも利用者が拡大しているモバイル決済に対応して、集客や売上アップにつなげていきましょう。

決済代行サービス「KOMOJU」では、QRコード決済、キャリア決済の他、クレジットカード決済、コンビニ決済、後払い決済も一括導入できます。世界各地域の決済方法にも対応しているため、長期的には世界中をターゲットにして販売していきたい事業者にもおすすめです。ぜひ検討してみてください。

*QRコードは株式会社デンソーウェーブの登録商標です。

この記事はKOMOJUが提供しています。

KOMOJU(コモジュ)は個人から世界的大企業まで様々な事業者が利用している日本の決済プラットフォームです。